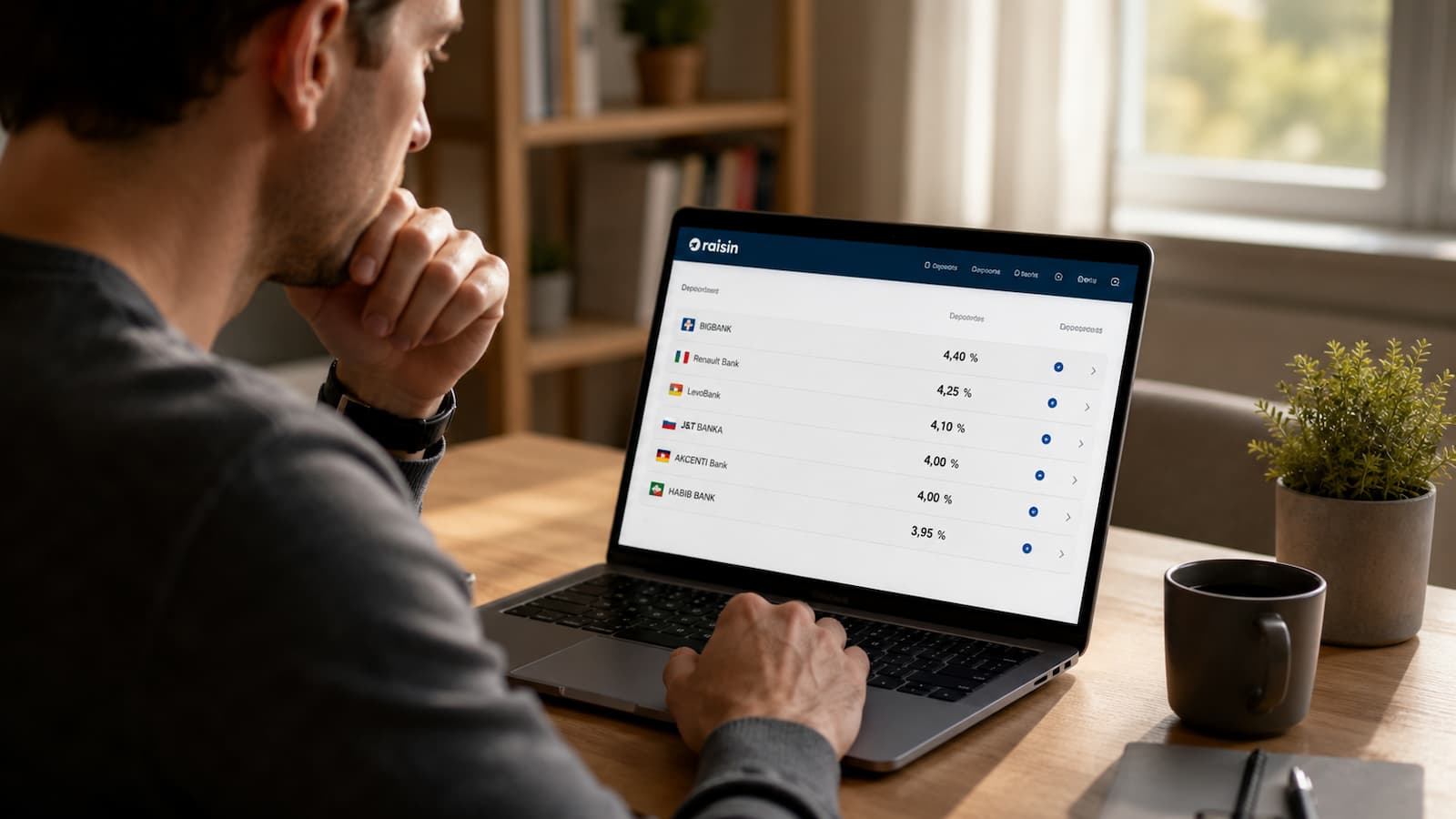

La plataforma Raisin vuelve a situar el escaparate de depósitos europeos en torno al 3% TAE. La referencia más alta que aparece en julio es el depósito de Haitong Bank SA Sucursal en España a 24 meses, con una TAE del 3,05%, según la información publicada por Raisin.

La noticia interesa porque confirma que todavía hay bancos dispuestos a pagar por captar ahorro a plazo, incluso en un mercado en el que muchas ofertas se han ido ajustando. Pero conviene separar dos cosas: que un depósito aparezca entre los más rentables de una plataforma no significa que sea una recomendación universal.

Un depósito a 24 meses implica dejar el dinero comprometido durante dos años. Y, en el caso de Haitong Bank, la documentación de producto indica un punto clave para el ahorrador: no se permite la cancelación anticipada. Es decir, la TAE anunciada debe leerse junto al riesgo de liquidez.

Para quien esté comparando opciones antes de tomar una decisión, tiene sentido revisar también la selección de mejores depósitos a plazo fijo y no quedarse solo con el porcentaje más alto.

Qué ofrece Raisin en julio y quién está detrás del 3,05% TAE

Raisin actúa como plataforma de ahorro: permite contratar depósitos y cuentas de bancos europeos desde una única cuenta online. En este caso, el depósito que alcanza el 3,05% TAE corresponde a Haitong Bank SA Sucursal en España, no a Raisin como banco remunerador final.

Este matiz es importante. El dinero no queda cubierto por una garantía propia de Raisin, sino por el Fondo de Garantía de Depósitos del país de la entidad. En el caso de Haitong Bank, Raisin indica que los depósitos están protegidos por el Fondo de Garantía de Depósitos de Portugal, hasta 100.000 euros por depositante y banco, incluidos intereses.

La propia página de Raisin sobre Haitong Bank muestra un importe de contratación de 10.000 a 100.000 euros, con pago en euros y retención de IRPF automática. Además, la plataforma señala que, al tratarse de Haitong Bank SA Sucursal en España, no habría que presentar el modelo 720 por este producto, aunque la garantía aplicable sea portuguesa.

Esto cambia la lectura práctica. No estamos ante un depósito español cubierto por el Fondo de Garantía español, ni ante una cuenta remunerada de disponibilidad inmediata. Es un depósito a plazo fijo, en euros, con banco emisor concreto, plazo concreto y garantía concreta.

Quien busque productos por duración puede ampliar la comparación en los mejores depósitos a plazo fijo a 24 meses, donde el plazo pesa tanto como la TAE.

Explicación práctica: la TAE no equivale a una recomendación

La TAE sirve para comparar rentabilidades anualizadas, pero no dice por sí sola si un depósito encaja con una persona. Para eso hay que mirar el plazo, la liquidez, la garantía, la fiscalidad y el importe que se puede inmovilizar sin tensión.

En un depósito al 3,05% TAE a 24 meses, el ahorrador conoce de antemano la rentabilidad bruta anualizada si mantiene el dinero hasta vencimiento y se cumplen las condiciones. Pero esa rentabilidad no es neta: los intereses tributan en España como rendimientos del capital mobiliario. La retención general comienza en el 19%, y el tipo efectivo puede subir según el total de rendimientos del ahorro.

También conviene recordar que un depósito no tiene riesgo de mercado directo como un fondo o una acción, pero eso no significa que todo sea irrelevante. Hay riesgo de liquidez si el dinero no se puede recuperar antes de tiempo, y existe riesgo de entidad, limitado por el Fondo de Garantía correspondiente hasta el máximo cubierto.

Por eso, una oferta con una TAE alta puede ser razonable para un dinero que no se va a necesitar durante dos años, pero menos adecuada para un fondo de emergencia, una entrada de vivienda o una cantidad que pueda hacer falta a corto plazo. La cifra atrae; la letra pequeña decide.

Si la duda está entre bloquear a largo plazo o mantener más flexibilidad, también puede tener sentido comparar con depósitos a 12 meses o con otros plazos más cortos, aunque paguen menos.

Checklist antes de contratar un depósito en Raisin

Antes de fijarse solo en el 3,05% TAE, el ahorrador debería revisar estos puntos:

- Plazo: en el caso destacado de Haitong Bank, el depósito es a 24 meses. Dos años no son un detalle menor.

- Banco: el depósito lo emite Haitong Bank SA Sucursal en España; Raisin actúa como plataforma intermediaria.

- FGD: la cobertura corresponde al Fondo de Garantía de Depósitos de Portugal, hasta 100.000 euros por depositante y banco.

- Importe: Raisin indica para Haitong Bank un mínimo de 10.000 euros y un máximo de 100.000 euros.

- Fiscalidad: los intereses tributan en España; Raisin señala retención de IRPF automática para este banco.

- Cancelación: la documentación consultada indica que no se permite cancelación anticipada.

- Intereses: Raisin señala que, para Haitong Bank, el abono de intereses se produce al vencimiento.

- Costes y vinculación: Raisin presenta su servicio como online y sin comisiones, pero siempre conviene revisar la ficha contractual antes de firmar.

- Renovación: la información de producto de Haitong Bank contempla renovación automática si no se desactiva en plazo.

Este checklist no convierte el depósito en bueno o malo. Sirve para evitar el error más habitual: comparar depósitos como si todos fueran iguales porque comparten una TAE parecida.

El enlace natural no debería llevar solo a la oferta concreta, sino a una comparación más amplia de bancos, plazos e importes. Para eso puede ayudar revisar los mejores depósitos a plazo fijo europeos y comprobar qué Fondo de Garantía cubre cada banco.

Qué debe mirar el ahorrador antes de bloquear el dinero

La pregunta útil no es solo “cuánto paga”, sino qué exige a cambio. En este caso, el atractivo del 3,05% TAE llega unido a un compromiso de 24 meses y a la ausencia de cancelación anticipada. Eso reduce la flexibilidad.

También hay que mirar el importe máximo. Si el límite cubierto por el Fondo de Garantía es de 100.000 euros por depositante y banco, superar ese umbral no tendría la misma protección. Y si el depósito exige un mínimo de 10.000 euros, no todos los ahorradores pueden acceder con cantidades pequeñas.

La fiscalidad completa la foto. Una TAE del 3,05% es una rentabilidad bruta. El dinero que llegue finalmente al bolsillo dependerá de los impuestos aplicables y de la situación fiscal del contribuyente. Además, si la inflación supera la rentabilidad neta, la ganancia real puede ser menor de lo que sugiere el porcentaje.

Para el ahorrador, la noticia no está solo en que Raisin mantenga depósitos hasta el 3,05% TAE en julio. Está en entender qué hay detrás: plazo, banco, garantía, fiscalidad, importe máximo y posibilidad real de recuperar el dinero antes de vencimiento. Ahí es donde una oferta deja de ser un titular llamativo y empieza a convertirse en una decisión financiera que hay que leer con calma.