Bankinter alarga la ofensiva por el ahorro líquido

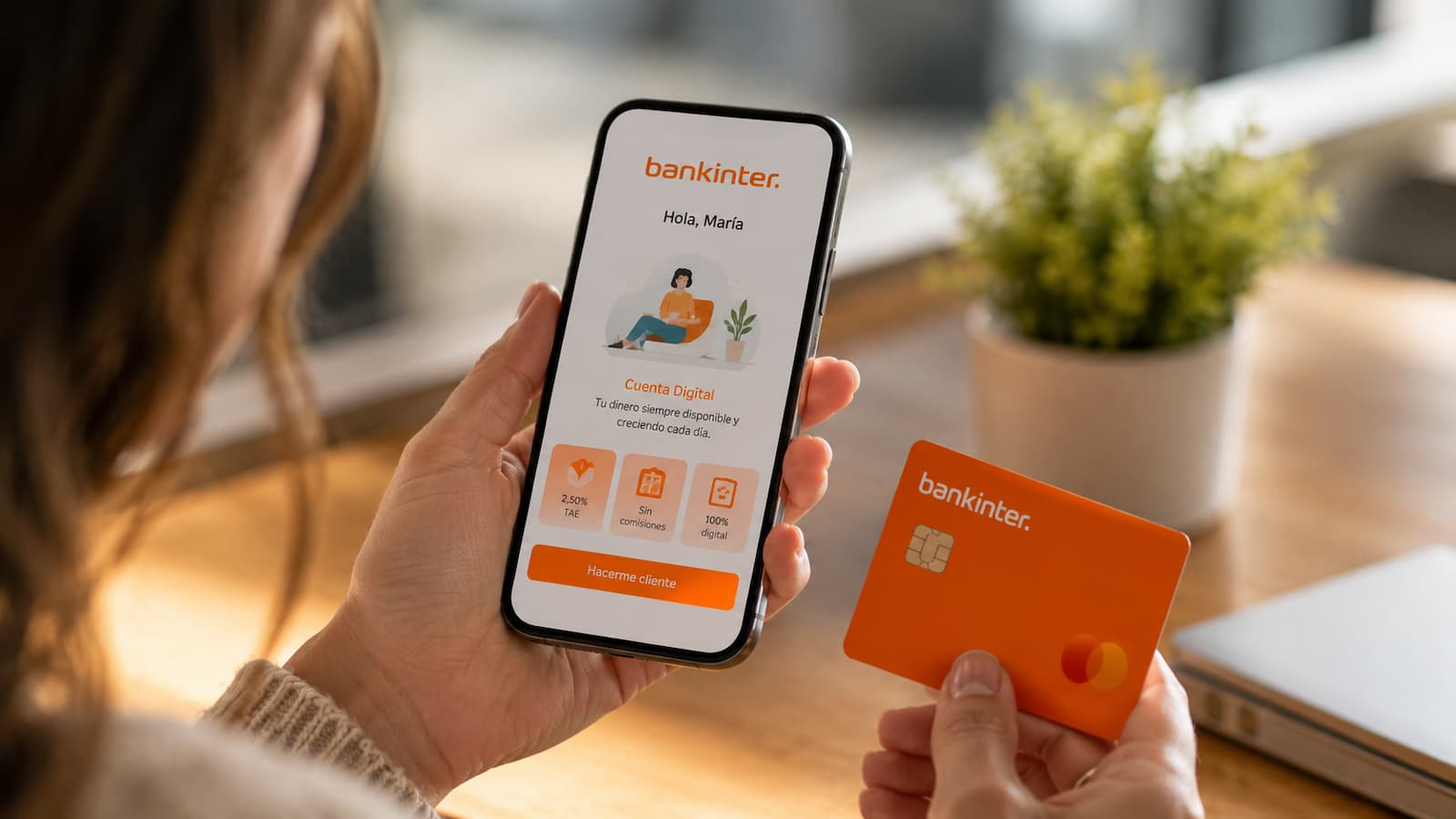

La novedad no está solo en la TAE. Bankinter ha decidido mantener la remuneración del 2,50% TAE en su Cuenta Digital, con un 2,47% TIN, para nuevos clientes que contraten el producto por canales digitales. La rentabilidad se aplica desde el primer euro y hasta un saldo máximo remunerado de 100.000 euros.

Según la información oficial de la entidad, la remuneración está garantizada hasta el 31 de enero de 2027. Después, el tipo aplicable será el vigente en cada momento. Este matiz importa: no estamos ante una rentabilidad indefinida, sino ante una oferta con un horizonte temporal concreto.

Para el ahorrador, la lectura práctica es sencilla. La cuenta puede servir para dinero líquido, fondo de emergencia o ahorro a corto plazo, pero conviene compararla con otras cuentas remuneradas mirando TAE, saldo máximo, duración, comisiones y fiscalidad, no solo el porcentaje anunciado.

Los 600 euros no son automáticos

El incentivo adicional de hasta 600 euros brutos exige domiciliar una nómina o pensión de al menos 850 euros mensuales. Bankinter lo paga en 12 abonos de 50 euros brutos, que se quedan en 40,50 euros netos tras la retención indicada en las bases de la promoción.

La promoción está dirigida a nuevos clientes, personas físicas, mayores de edad y residentes en España. Además, el periodo comercial va del 30 de junio al 20 de julio de 2026, ambos incluidos, salvo que antes se alcancen las primeras 8.000 contrataciones de Cuenta Digital.

Aquí está la letra pequeña que no conviene pasar por alto: si un mes no se recibe la nómina o pensión válida, no se cobra esa mensualidad de bonificación y no se recupera después. Tampoco vale cualquier transferencia: las bases excluyen ingresos no identificados como nómina o pensión y las autotransferencias.

La cuenta remunera sin nómina, la bonificación no

Una de las claves de esta oferta es separar dos elementos. La remuneración del 2,50% TAE de la Cuenta Digital no exige domiciliar nómina, recibos ni hacer pagos mensuales, según Bankinter. La bonificación de hasta 600 euros, en cambio, sí depende de traer una nómina o pensión y mantenerla durante el periodo exigido.

La cuenta no tiene comisión de mantenimiento, incluye tarjeta de débito sin comisión de emisión ni mantenimiento y permite disponer del dinero. Los intereses se calculan sobre el saldo medio de cada periodo de liquidación y se abonan mensualmente.

Esto la coloca en el terreno de las cuentas para dinero disponible, no en el de un depósito cerrado. Aun así, antes de mover saldo, el ahorrador debería revisar si le compensa frente a otros bancos que pagan intereses por el ahorro y si el límite de 100.000 euros encaja con el importe que quiere mantener líquido.

Fiscalidad, garantía e inflación cambian la lectura

Los intereses de la cuenta y la bonificación tributan como rendimientos del capital mobiliario. En las bases de la promoción, Bankinter indica una retención del 19% para residentes fiscales en territorio español en la bonificación por nómina o pensión. Eso explica que los 600 euros brutos equivalgan a 486 euros netos.

La entidad es Bankinter, S.A., banco español adherido al Fondo de Garantía de Depósitos de Entidades de Crédito. En términos prácticos, esto significa que los depósitos están cubiertos hasta 100.000 euros por depositante y entidad, dentro de los límites habituales del sistema español.

El otro filtro es la inflación. El INE situó el indicador adelantado del IPC de junio de 2026 en el 3,2% interanual, por encima de la TAE anunciada. Por tanto, la cuenta puede mejorar la rentabilidad del dinero parado, pero no necesariamente preservar todo el poder adquisitivo si la inflación se mantiene por encima de la remuneración neta.

El cierre práctico es este: antes del 20 de julio, no basta con mirar el 2,50% TAE o los 600 euros. Conviene revisar quién puede acceder, cuánto saldo se remunera, hasta cuándo se garantiza el tipo, qué exige la bonificación y cuánto queda después de impuestos. Ahí está la diferencia entre una oferta llamativa y una decisión de ahorro bien entendida.