Banco Finantia S.A. Sucursal en España publica en su web una oferta de Depósitos Visión con un 3% TAE para los plazos de 18, 24 y 36 meses. Para el plazo de 12 meses, la rentabilidad anunciada es del 2,90% TAE.

La entidad señala que este tipo de interés es solo para nuevas aportaciones y contrataciones por Banca Electrónica. No es, por tanto, una oferta genérica para cualquier saldo ya depositado ni para cualquier cliente que quiera mover dinero dentro del propio banco.

La vigencia publicada para estos depósitos llega hasta el 5 de julio de 2026, un dato relevante para el ahorrador que esté comparando opciones. En un mercado donde las ofertas cambian rápido, conviene contrastar siempre la ficha oficial antes de tomar una decisión.

La TAE llama la atención, pero el importe mínimo filtra mucho

El punto que más destaca es la barrera del 3% TAE, una cifra que vuelve a tener tirón en depósitos a plazo fijo tras la subida de tipos del BCE. Pero la letra pequeña cambia bastante la lectura: Banco Finantia exige una inversión de 50.000 a 500.000 euros.

Eso deja la oferta fuera del alcance de muchos pequeños ahorradores. Para quien sí pueda inmovilizar ese capital, el banco ofrece ejemplos representativos: con 50.000 euros a 18 meses, los intereses brutos serían 2.266,80 euros; a 24 meses, 3.045 euros brutos; y a 36 meses, 4.636,35 euros brutos, siempre antes de impuestos.

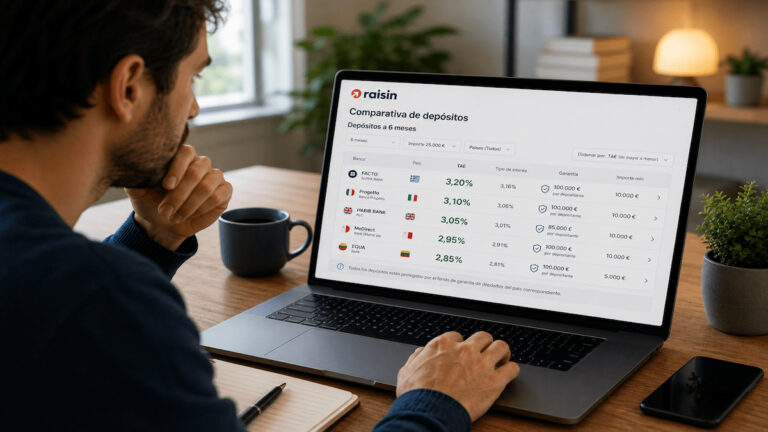

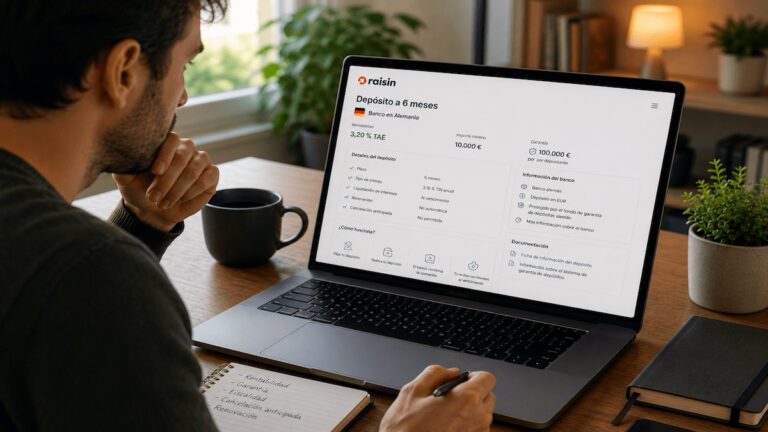

La comparación no debe hacerse solo por porcentaje. Quien esté mirando el mercado puede revisar también los mejores depósitos a plazo fijo a 18 meses o los mejores depósitos a plazo fijo a 24 meses para valorar plazo, importe mínimo, garantía y condiciones de salida.

El punto delicado: bloquear dinero durante meses o años

La propia tabla de Banco Finantia identifica estos depósitos como no cancelables. Además, la web indica que el pago de intereses se realiza a vencimiento, por lo que el ahorrador no cobra periódicamente durante la vida del depósito.

Este detalle es clave. Un 3% TAE puede ser atractivo si el dinero no se va a necesitar, pero pierde fuerza si el cliente puede requerir liquidez antes de tiempo. En depósitos largos, el riesgo no está en la cotización de mercado, sino en quedarse sin margen para recuperar el dinero cuando hace falta.

Por eso, antes de dejarse llevar por la TAE, conviene hacerse una pregunta sencilla: ¿puedo mantener esos 50.000 euros inmovilizados durante 18, 24 o 36 meses sin comprometer mi colchón? Si la respuesta no es clara, puede tener sentido comparar también opciones más flexibles o plazos distintos dentro de los depósitos a plazo fijo a 3 años.

Garantía portuguesa y fiscalidad: dos matices que no hay que pasar por alto

Banco Finantia opera en España como sucursal, pero la entidad informa de que está adscrita al Fondo de Garantía de Depósitos portugués, que cubre hasta 100.000 euros por titular y entidad. Esto no invalida la protección, pero sí conviene saber qué fondo cubre el dinero.

La cifra máxima de inversión, 500.000 euros, también obliga a mirar la garantía con cuidado. La cobertura del fondo no equivale a que todo el saldo depositado esté protegido hasta ese importe. El límite comunicado es de 100.000 euros por titular y entidad.

Los intereses, además, son brutos. Banco Finantia recuerda que se aplicará la retención fiscal correspondiente, y la Agencia Tributaria sitúa los intereses de depósitos dentro de los rendimientos del capital mobiliario. Para comparar bien, no basta con mirar cuánto paga el banco: hay que valorar cuánto queda después de impuestos y si el plazo encaja con la liquidez personal.

La noticia, en el fondo, no es solo que Finantia llegue al 3% TAE. Es que la banca vuelve a utilizar los depósitos para captar ahorro en un momento de tipos más altos, y eso obliga al ahorrador a comparar con calma. Para ampliar el contexto, puede ser útil revisar los bancos que dan más intereses a plazo fijo y los mejores depósitos a plazo fijo europeos.

Antes de contratar, la clave está en juntar todas las piezas: TAE, plazo, importe mínimo, cancelación, fiscalidad y garantía. Una buena rentabilidad puede dejar de serlo si obliga a bloquear más dinero del que el ahorrador puede permitirse tener inmovilizado.