La TAE no cuenta toda la historia

La comparación entre depósitos europeos suele empezar por la rentabilidad. Es lógico: el ahorrador mira la TAE porque quiere saber cuánto puede obtener por su dinero. Pero en los depósitos contratados a través de Raisin hay otra lectura igual de importante: qué banco recibe realmente el dinero, qué país lo garantiza y qué fiscalidad se aplica a los intereses.

La diferencia se ve bien al mirar cuatro entidades disponibles en la plataforma: Haitong Bank S.A. Sucursal en España, BluOr Bank AS, UAB SME Bank y AB Mano bankas. Todas ofrecen depósitos a plazo fijo en euros y todas trabajan con el límite armonizado europeo de 100.000 euros por depositante y entidad, pero no todas están cubiertas por el mismo fondo ni aplican la misma retención en origen.

Para quien esté comparando antes de bloquear su dinero, conviene revisar también la selección de mejores depósitos a plazo fijo europeos y no quedarse solo con el porcentaje anunciado. En un depósito, rentabilidad, plazo, fiscalidad y liquidez van juntos.

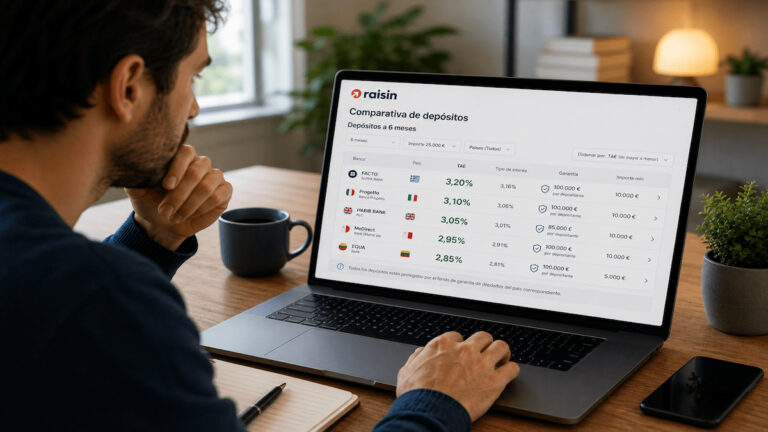

Tabla verificada: país, garantía y fiscalidad

Según las fichas de producto y la información fiscal de Raisin consultadas el 23 de junio de 2026, la foto queda así:

| Banco vía Raisin | País / entidad | Depósito verificado | Importe mínimo y máximo | Fondo de garantía | Fiscalidad indicada |

|---|---|---|---|---|---|

| Haitong Bank S.A. Sucursal en España | Banco con licencia en Portugal y sucursal en España | 36 meses: 3,00% TAE | 10.000 a 100.000 euros | Portugal, hasta 100.000 euros por depositante y entidad | Retención española del 19%, aplicada automáticamente a residentes en España |

| BluOr Bank AS | Letonia | 6 meses: 2,02% TAE | 1 a 100.000 euros | Letonia, hasta 100.000 euros por depositante y entidad | Retención estándar letona del 25,5%, reducible al 10% con certificado fiscal |

| UAB SME Bank | Lituania | 9 meses: 1,52% TAE | 20.000 a 100.000 euros | Lituania, hasta 100.000 euros por depositante y entidad | Retención estándar lituana del 15%, reducible al 10% con documentación |

| AB Mano bankas | Lituania | 12 meses: 2,53% TAE | 20.000 a 100.000 euros | Lituania, hasta 100.000 euros por depositante y entidad | Retención estándar lituana del 15%, reducible al 10% con documentación |

La tabla deja una idea clara: el límite de garantía puede parecer igual, pero el país que cubre el depósito no lo es. Haitong aparece protegido por el Fondo de Garantía de Depósitos de Portugal, aunque se comercialice mediante su sucursal en España. BluOr depende del fondo letón. SME Bank y Mano Bankas dependen del fondo lituano.

Esto no significa que un depósito sea automáticamente mejor o peor por estar en un país u otro. Significa que el ahorrador debe saber a quién entrega el dinero y qué organismo respondería si hubiera una insolvencia bancaria.

Fiscalidad: el punto que puede cambiar el interés neto

El segundo cambio importante está en los impuestos. En Haitong, Raisin indica una retención estándar española del 19% para depositantes residentes en España. Es una operativa más parecida a la de un depósito sujeto a fiscalidad española: el banco aplica la retención y el contribuyente incorpora después los intereses en su declaración.

En los depósitos de BluOr, SME Bank y Mano Bankas, la lectura cambia. Raisin explica que Letonia aplica una retención estándar del 25,5%, reducible al 10% si se presenta el certificado de residencia fiscal correspondiente. En Lituania, la retención estándar es del 15%, también reducible al 10% con la documentación exigida.

La clave para el ahorrador español es doble. Primero, esos intereses deben declararse en España como rendimientos del capital mobiliario. Segundo, si hay retención en origen, puede compensarse en la declaración, pero la gestión documental importa. En Letonia, Raisin fija un plazo de entre un año y hasta ocho semanas antes del vencimiento. En Lituania, la documentación debe llegar entre seis meses y hasta cuatro semanas antes del vencimiento.

Por eso, al comparar un depósito extranjero, no basta con mirar la TAE bruta. También hay que mirar si habrá retención fuera de España, si se puede reducir y qué trámites exige. Para profundizar en este punto, encaja revisar una guía específica sobre bancos que dan más intereses a plazo fijo sin perder de vista la fiscalidad.

Liquidez: el dinero queda bloqueado

Hay otro detalle común en las fichas verificadas: no se permite la cancelación anticipada en estos depósitos. Esto afecta directamente a la disponibilidad del ahorro. El dinero puede estar protegido hasta el límite correspondiente, pero queda comprometido hasta vencimiento salvo los supuestos legales de desistimiento inicial o las condiciones concretas de cada producto.

Ese punto pesa más cuanto más largo sea el plazo. No es lo mismo bloquear dinero seis o nueve meses que hacerlo durante 36 meses. En Haitong, por ejemplo, la ficha consultada recoge un depósito a 36 meses. En ese caso, la decisión no consiste solo en aceptar una TAE, sino en valorar si el ahorrador puede prescindir de ese capital durante tres años.

También conviene revisar la renovación. Haitong y BluOr contemplan renovación automática si no se desactiva en plazo, mientras que SME Bank no la ofrece para el producto verificado. Mano Bankas permite seleccionarla antes del vencimiento. Este detalle puede parecer menor, pero evita que el dinero vuelva a quedar comprometido bajo nuevas condiciones sin que el ahorrador lo haya revisado a tiempo.

Para comparar por duración, tiene sentido acudir a referencias como los mejores depósitos a plazo fijo a 6 meses, los mejores depósitos a plazo fijo a 12 meses o los mejores depósitos a plazo fijo a 24 meses, porque el plazo cambia mucho la utilidad real de la oferta.

La conclusión práctica es sencilla: en Raisin, la plataforma no elimina la letra pequeña. La ordena y facilita el acceso, pero el depósito sigue dependiendo del banco emisor, del país, del fondo de garantía, de la fiscalidad y de la liquidez. Antes de contratar, el ahorrador debería comprobar si la TAE compensa el plazo, el papeleo fiscal y el bloqueo del dinero.