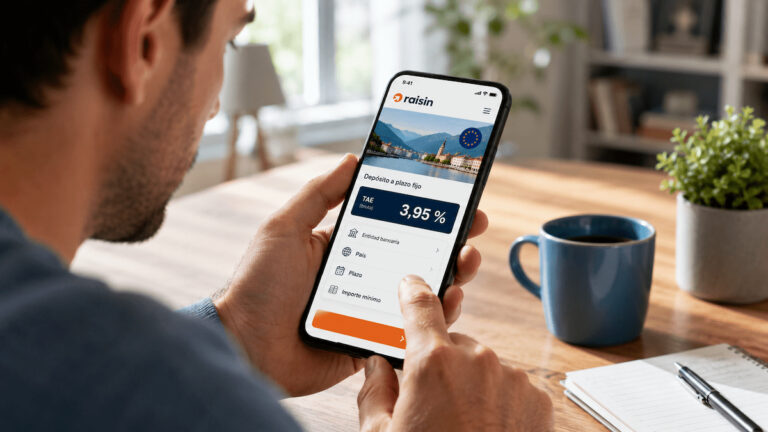

La nueva fotografía de la oferta de Banca Sistema deja cambios en casi todos los vencimientos disponibles. El depósito a 6 meses pasa al 2,41 % TAE, el de 12 meses sube al 2,75 % TAE y el de 24 meses alcanza el 2,81 % TAE, que queda como el plazo más rentable de la gama actual.

La mejora también se nota en los vencimientos largos. El depósito a 36 meses se sitúa en el 2,77 % TAE, el de 48 meses en el 2,74 % TAE y el de 60 meses en el 2,70 % TAE. El plazo a 120 meses se mantiene en el 2,66 % TAE, lo que deja una oferta muy amplia, pero no necesariamente igual de interesante para todos los ahorradores.

La clave está en que Banca Sistema no solo compite en el corto plazo. Su actualización vuelve a poner sobre la mesa una pregunta práctica: si merece la pena bloquear el dinero durante dos, tres, cuatro o cinco años por una TAE algo más alta que la de otros vencimientos. Para comparar con más contexto, puede ayudar revisar los mejores depósitos a plazo fijo europeos.

El 2,81 % TAE destaca, pero el plazo cambia la lectura

El dato más llamativo es el 2,81 % TAE a 24 meses. Para un ahorrador conservador, esa rentabilidad puede resultar atractiva porque fija el tipo durante dos años y evita depender de futuras bajadas de remuneración en el mercado de depósitos.

Pero una TAE más alta no lo explica todo. En un depósito a plazo, el dinero queda comprometido hasta el vencimiento. Según la hoja informativa del producto, el cliente no puede retirar anticipadamente los fondos depositados, salvo el derecho de desistimiento inicial de 14 días previsto en las condiciones. Esa falta de liquidez pesa más cuanto más largo sea el plazo.

Por eso, el plazo a 24 meses puede encajar mejor con dinero que el ahorrador no necesite tocar en el corto plazo. Quien esté valorando vencimientos similares puede ampliar la comparación en la selección de mejores depósitos a plazo fijo a 24 meses antes de fijarse solo en el porcentaje anunciado.

Condiciones: importe, contratación y ausencia de cancelación anticipada

Banca Sistema comercializa estos depósitos para clientes residentes en España a través de Raisin. La plataforma actúa como canal de contratación, pero el banco que recibe el dinero es Banca Sistema. Para acceder al producto, el cliente debe tener una Cuenta Raisin y realizar la contratación online.

La hoja informativa del depósito recoge un importe máximo de 100.000 euros por cliente y señala que el primer depósito debe respetar el saldo mínimo indicado en la información del producto. En la práctica, Raisin suele mostrar importes mínimos de contratación para este tipo de depósitos, por lo que conviene revisar la cifra exacta antes de iniciar el proceso.

Los intereses se abonan al vencimiento junto con el capital inicial en la Cuenta Raisin. Esto es importante para la planificación del ahorro: no es lo mismo recibir intereses periódicos que esperar hasta el final del plazo. Quien prefiera vencimientos más cortos puede comparar con los mejores depósitos a plazo fijo a 6 meses o con los mejores depósitos a plazo fijo a 12 meses.

Garantía italiana y fiscalidad para ahorradores en España

Banca Sistema es una entidad italiana integrada en el grupo Banca CF+. Sus depósitos están cubiertos por el Fondo Interbancario di Tutela dei Depositi, el sistema italiano de garantía de depósitos, hasta 100.000 euros por depositante y banco. No es el Fondo de Garantía español, aunque dentro de la Unión Europea la protección está armonizada en ese límite.

Este punto no debe asustar, pero sí entenderse. El dinero queda en un banco italiano, no en una entidad española, y la cobertura depende del sistema de garantía de Italia. Para quien compare bancos extranjeros, también puede ser útil revisar los mejores depósitos en bancos extranjeros y comprobar siempre país, garantía y límites.

En fiscalidad, los intereses de los depósitos tributan en España como rendimientos del capital mobiliario. Además, si el dinero depositado en el extranjero supera determinados umbrales, puede existir obligación informativa mediante el modelo 720. La TAE, por tanto, es una rentabilidad bruta: el rendimiento real para el ahorrador dependerá de impuestos, plazo y de si necesita o no disponer del dinero antes de tiempo.

La subida de Banca Sistema mejora la foto de sus depósitos, especialmente en los plazos de 24, 36, 48 y 60 meses. Pero la decisión no está solo en escoger la TAE más alta. Antes de bloquear el ahorro, conviene revisar plazo, importe, liquidez, garantía, fiscalidad y pago de intereses.