El subsidio para mayores de 52 años vuelve al centro del debate. No porque el SEPE haya anunciado una nueva ayuda ni porque cambie la cuantía que cobran los beneficiarios, sino porque el Informe Anual 2025 del Banco de España dedica un recuadro específico a esta prestación y advierte de un posible efecto no deseado: puede reducir los incentivos para reincorporarse al mercado laboral en algunos casos.

La prestación es conocida por dos rasgos muy importantes para el bolsillo: se cobra hasta alcanzar la edad ordinaria de jubilación, siempre que se mantengan los requisitos, y además cotiza para la futura pensión. Eso la convierte en una ayuda especialmente sensible para personas desempleadas de larga duración, con carreras laborales ya avanzadas y poco margen para rehacer ingresos antes de jubilarse.

El matiz es clave. El Banco de España no dice que la ayuda desaparezca, ni que quienes la cobran vayan a perderla. Lo que señala es que su diseño, especialmente la duración indefinida y la cotización asociada, puede influir en la probabilidad de volver a trabajar.

Qué ha dicho el Banco de España sobre esta ayuda

El Banco de España recuerda que este subsidio nació en 1984 para mayores de 55 años y después se extendió a mayores de 52. Desde entonces ha tenido cambios en edad de acceso, cuantía y base de cotización, pero mantiene dos elementos centrales: duración hasta la jubilación y cotización por jubilación a cargo del SEPE.

El informe también aporta un dato que ayuda a entender la preocupación del supervisor. Entre quienes percibían este subsidio y no trabajaron en 2021, solo el 8,9% volvió a trabajar al menos un día en 2022, frente al 29,9% observado para las prestaciones contributivas por desempleo.

Para el lector, esto no significa que la ayuda sea negativa. Significa que el diseño tiene una letra pequeña económica: protege ingresos y pensión, pero también puede hacer menos atractiva la vuelta a empleos con salarios bajos, inestables o peores condiciones.

El Banco de España apunta, además, a la llamada sobrecotización. La prestación se cobra por el 80% del IPREM, pero la cotización para jubilación se calcula sobre una base superior. Según el SEPE, en este subsidio se toma como base de cotización el 125% de la base mínima de cotización del Régimen General.

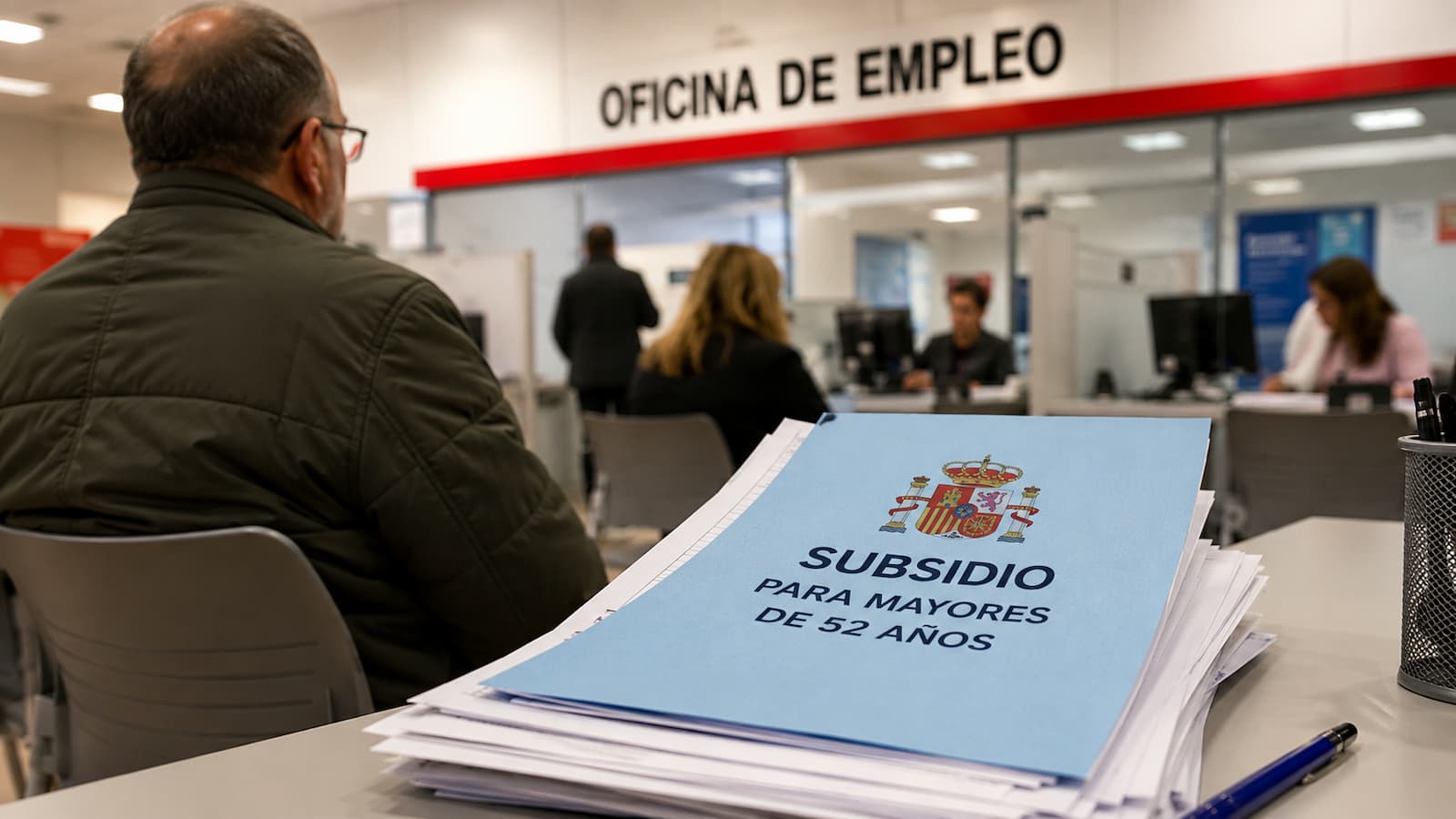

Cuánto se cobra y quién puede pedir el subsidio

La cuantía actual del subsidio para mayores de 52 años es de 480 euros al mes, equivalente al 80% del IPREM. El SEPE recoge esta cifra en sus cuantías anuales de 2026 y mantiene el IPREM mensual en 600 euros.

No es una ayuda automática ni universal. Para acceder hay que tener 52 años o más, encontrarse en desempleo total o trabajando a tiempo parcial, estar inscrito como demandante de empleo, suscribir el acuerdo de actividad, cumplir el requisito de carencia de rentas propias y acreditar las condiciones de cotización necesarias para acceder a una pensión contributiva, salvo la edad.

También exige haber cotizado por desempleo al menos seis años a lo largo de la vida laboral. Y hay un punto que no conviene olvidar: si se solicita fuera del plazo de 15 días hábiles desde el hecho causante, el derecho nace desde la fecha de presentación, no desde el día siguiente al hecho causante.

Para quien ya lo cobra, hay otra obligación práctica. El SEPE exige justificar cada doce meses que se sigue cumpliendo el requisito de rentas. Si no se presenta esa declaración anual dentro del plazo, se interrumpe el pago del subsidio y también la cotización a la Seguridad Social.

Qué significa para los desempleados mayores de 52 años en Canarias

Canarias aparece en el enfoque de esta noticia por el aumento atribuido al subsidio en el Archipiélago, pero el crecimiento del 50% no ha podido quedar confirmado en fuente oficial abierta durante esta verificación. El dato debe comprobarse en la estadística mensual del SEPE o en la serie regional correspondiente antes de publicarse como cifra cerrada.

Esto es importante porque no es lo mismo decir que una ayuda “crece un 50%” en Canarias que explicar qué crece exactamente: beneficiarios, gasto, nuevas altas, reanudaciones o solicitudes. Cada una de esas variables cuenta una historia distinta y puede cambiar la lectura para el bolsillo.

Lo que sí está confirmado es que el SEPE publica estadísticas mensuales de prestaciones con datos por provincias y comunidades autónomas, y advierte de que los informes desde noviembre de 2024 contienen datos provisionales para subsidios por desempleo por la reforma del nivel asistencial.

Para una persona desempleada mayor de 52 años en Canarias, la clave no está en el porcentaje agregado, sino en revisar su situación concreta: rentas, cotizaciones, inscripción como demandante de empleo, plazo de solicitud y declaración anual. La ayuda puede ser un colchón relevante, pero perder un requisito o presentar tarde un documento puede afectar directamente al cobro.

El punto que debe revisar el lector antes de actuar

El aviso del Banco de España no cambia por sí solo las condiciones del subsidio. La prestación sigue dependiendo del SEPE y de los requisitos oficiales. Lo que cambia es el debate: el supervisor pone sobre la mesa si el diseño actual protege sin bloquear la vuelta al empleo.

Quien cobre o quiera solicitar esta ayuda no debería sacar conclusiones precipitadas. Lo primero es comprobar si cumple los requisitos oficiales, si mantiene la carencia de rentas y si tiene al día la demanda de empleo. Lo segundo es valorar cualquier oferta laboral mirando salario, duración, compatibilidad y efecto sobre la cotización, sin asumir que el subsidio compensa siempre más que volver al trabajo.

En una ayuda tan ligada a la jubilación futura, el detalle puede estar en una fecha, una renta, una cotización o una declaración anual. Y en Canarias, antes de afirmar el crecimiento del 50%, conviene cerrar el dato con la fuente estadística oficial.