La comparación ya no va solo de quién paga más

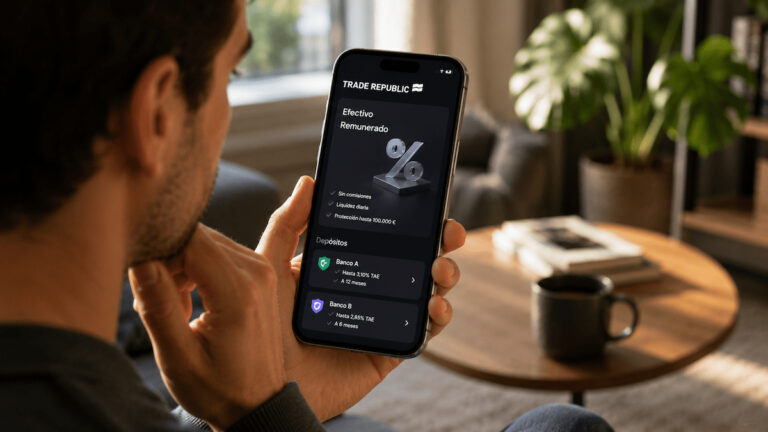

Trade Republic aparece en el escaparate de junio con una remuneración destacada para el efectivo no invertido. La entidad muestra una oferta del 3,04% TAE para nuevos clientes, con intereses mensuales y sin límite de saldo según la información comercial indexada y comparadores especializados. Para clientes actuales, Cinco Días recogió que la remuneración pasaba del 2% al 2,25% desde el 17 de junio, en línea con la subida del BCE.

Ese matiz importa. No es lo mismo ser nuevo cliente que cliente actual, ni comparar una cuenta flexible con un depósito a plazo. En una cuenta remunerada, el dinero suele estar disponible en cualquier momento. En un depósito, el ahorrador normalmente acepta inmovilizar el capital durante un plazo concreto a cambio de conocer de antemano la rentabilidad pactada.

Por eso, antes de mover el ahorro conviene mirar algo más que el porcentaje. Si el dinero forma parte del fondo de emergencia, la liquidez pesa mucho. Si no se va a necesitar durante meses, un depósito puede aportar estabilidad en la rentabilidad, aunque con menos flexibilidad.

La liquidez es la gran diferencia frente al depósito

La cuenta de Trade Republic funciona como una alternativa para mantener efectivo remunerado y disponible. Según la página oficial, los intereses se pagan mensualmente y el cliente puede depositar y retirar dinero cuando quiera. Esa flexibilidad es precisamente lo que la hace competir con las mejores cuentas remuneradas.

El depósito juega en otra liga. En las comparativas de junio aparecen depósitos a 3, 6, 12, 18 o 24 meses con rentabilidades que pueden acercarse o superar el 2,5% TAE, e incluso ofertas puntuales en torno al 3%. Pero ahí el ahorrador debe revisar el plazo, el importe mínimo, el país del banco, la posibilidad de cancelación anticipada y si existe penalización.

La pregunta práctica es sencilla: ¿vas a necesitar ese dinero? Si la respuesta es sí o no está clara, una cuenta flexible puede encajar mejor. Si el dinero tiene un destino lejano y no hace falta tocarlo, un depósito puede dar más tranquilidad porque fija condiciones durante un periodo determinado.

El 3,04% TAE no significa lo mismo para todos

La TAE ayuda a comparar, pero no debe leerse como dinero neto garantizado en el bolsillo. Primero, porque la remuneración puede depender de si eres nuevo cliente o cliente actual. Segundo, porque en una cuenta remunerada el tipo puede cambiar si la entidad modifica condiciones o si se mueve el contexto de tipos.

También hay que descontar impuestos. Los intereses de cuentas y depósitos tributan como rendimientos del capital mobiliario y, con carácter general, se practica una retención del 19% sobre los intereses abonados. Así, 300 euros brutos no son 300 euros netos.

Además, la inflación sigue siendo una referencia clave. El INE situó el IPC anual de mayo de 2026 en el 3,2%, con una inflación subyacente del 3,0%. Esto significa que una rentabilidad cercana al 3% puede ayudar a reducir la pérdida de poder adquisitivo, pero no siempre la compensa por completo después de impuestos.

Seguridad, país y garantía: la letra pequeña que no conviene saltarse

Trade Republic opera como banco alemán con sucursal en España. La propia entidad indica que los fondos están protegidos por el sistema de garantía de depósitos del banco asociado correspondiente, hasta 100.000 euros por cliente, y su web española identifica a Trade Republic Bank GmbH, Sucursal en España.

En depósitos, la lógica es parecida, pero cambia el país y el fondo concreto según la entidad. Un depósito en España no es lo mismo que uno contratado en Francia, Italia, Suecia o Portugal, aunque todos estén dentro del marco europeo de garantía de depósitos. El límite habitual es de 100.000 euros por titular y entidad, pero el ahorrador debe saber qué fondo cubre su dinero y dónde está realmente depositado.

También conviene revisar comisiones. En Trade Republic, comparadores como HelpMyCash señalan que la cuenta no tiene comisión de mantenimiento ni condiciones como nómina obligatoria, aunque la tarjeta física y algunas retiradas de efectivo pueden tener costes. En depósitos, las comisiones no suelen ser el punto central, pero sí el importe mínimo, el plazo y la penalización por cancelación.

Para quien esté comparando opciones, tiene sentido revisar también los bancos que dan más intereses por tus ahorros y las mejores cuentas de ahorro antes de decidir.

La idea práctica es esta: Trade Republic puede ser atractiva para dinero líquido, pero un depósito puede encajar mejor si buscas fijar rentabilidad durante un plazo concreto. Antes de mover el ahorro, revisa TAE, cliente objetivo, plazo, disponibilidad, fiscalidad, comisiones y fondo de garantía. La mejor opción no es la que anuncia más interés, sino la que encaja mejor con el uso real de ese dinero.