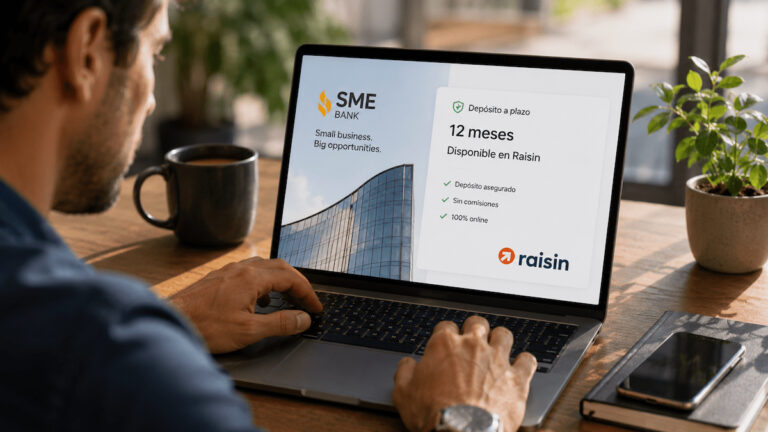

Qué cambia en la oferta de SME Bank en Raisin

La página pública de Raisin para SME Bank muestra el depósito a un año con una TAE del 2,99%, en euros y con contratación a través de la plataforma. Es una mejora relevante frente a datos previos que situaban el depósito a 12 meses por debajo de ese nivel, y lo vuelve a colocar entre las ofertas que merece la pena mirar dentro del escaparate europeo.

El matiz está en la propia documentación. La ficha pública localizada para el producto indicaba una TAE anterior del 2,89%, válida desde el 4 de junio de 2026, mientras que la página de Raisin ya enseña el 2,99% TAE en el listado de SME Bank. Esa diferencia obliga a una comprobación básica: antes de contratar, conviene revisar la ficha contractual que aparece en el área de cliente y confirmar que el tipo aplicado coincide con la oferta visible.

No es un detalle menor. En depósitos a plazo fijo, la rentabilidad que cuenta es la que queda reflejada en las condiciones aceptadas por el cliente, no solo la que aparece en un escaparate o en una tabla comparativa. Para quien esté comparando depósitos de este plazo, la referencia natural es revisar también los mejores depósitos a plazo fijo a 12 meses y poner cada oferta junto a su letra pequeña.

El 2,99% TAE no es lo único importante

El depósito de SME Bank se contrata a 12 meses, en euros, y la página de Raisin sitúa el rango de inversión entre 20.000 y 100.000 euros. Esto cambia bastante la lectura para el ahorrador medio: no es una oferta pensada para empezar con importes pequeños, sino para quien ya tiene una cantidad relevante de liquidez que puede mantener inmovilizada durante un año.

Con una TAE del 2,99%, un depósito de 20.000 euros durante 12 meses dejaría una rentabilidad bruta aproximada cercana a 598 euros antes de impuestos, siempre que el cliente mantenga el dinero hasta vencimiento y se apliquen finalmente esas condiciones. No debe leerse como rentabilidad neta, porque los intereses tributan y, en este caso, también entra en juego la fiscalidad del país de origen.

SME Bank es una entidad lituana y Raisin actúa como plataforma de contratación. Esto significa que el dinero no queda cubierto por el Fondo de Garantía de Depósitos español, sino por el Fondo de Garantía de Depósitos de Lituania, con cobertura de hasta 100.000 euros por depositante y banco, incluidos los intereses, según la información oficial disponible. Para comparar este tipo de productos, tiene sentido mirar también los mejores depósitos a plazo fijo europeos.

La liquidez es el punto que puede pasar desapercibido

La ficha informativa del producto es clara en un punto sensible: no se permite la cancelación anticipada del depósito. Esto significa que el cliente debe partir de una idea sencilla: el dinero queda bloqueado hasta vencimiento. No es una cuenta remunerada ni un producto para aparcar liquidez que pueda necesitarse en cualquier momento.

Ese es probablemente el principal riesgo práctico para el ahorrador. La TAE puede ser atractiva dentro del mercado actual, pero pierde sentido si el cliente necesita recuperar el dinero antes de tiempo. En un depósito sin cancelación anticipada, la decisión no debe tomarse solo por el interés, sino por la capacidad real de mantener inmovilizados esos fondos durante todo el plazo.

También hay que mirar la renovación. En la ficha pública localizada para este producto se indica que la renovación no está disponible y que, al vencimiento, el capital junto con los intereses se transferirá automáticamente a la Cuenta Raisin. Es un punto útil, porque evita una renovación automática no deseada, pero obliga al cliente a decidir después qué hacer con el dinero si quiere seguir rentabilizándolo.

Fiscalidad y garantía: dos detalles que no conviene dejar para el final

La fiscalidad añade otra capa de lectura. La documentación de Raisin señala que Lituania aplica una retención estándar del 15% sobre los intereses, aunque puede reducirse al 10% si el cliente presenta correctamente la documentación fiscal exigida dentro del plazo indicado. Después, esos intereses deben declararse en España según la situación fiscal del contribuyente.

La idea clave es que la TAE anunciada es una referencia bruta. El dinero que finalmente queda en el bolsillo depende de impuestos, retenciones y posible compensación en la declaración de la renta. Por eso, quien compare esta oferta con otros bancos que dan más intereses a plazo fijo debería mirar no solo el porcentaje, sino también el país del banco, la retención en origen y la facilidad para gestionar el papeleo.

Para el ahorrador español, la noticia tiene una lectura clara: SME Bank vuelve a aparecer con una rentabilidad llamativa a 12 meses en Raisin, pero el 2,99% TAE no basta para decidir. Antes de bloquear 20.000 euros o más, hay que confirmar la ficha contractual vigente, comprobar que no habrá cancelación anticipada, entender la fiscalidad lituana y revisar qué garantía cubre realmente el dinero.