El ahorrador conservador vuelve a tener tres caminos claros para el dinero que no quiere invertir en bolsa ni dejar parado en la cuenta corriente: Letras del Tesoro, depósitos a plazo fijo y cuentas remuneradas. No son productos equivalentes, aunque a menudo se comparen por el porcentaje anunciado.

La diferencia importa más de lo que parece. Una Letra puede encajar si se acepta esperar al vencimiento o asumir el precio de mercado si se vende antes. Un depósito puede fijar la rentabilidad, pero normalmente exige bloquear el dinero. Una cuenta remunerada da más flexibilidad, aunque el banco puede cambiar condiciones y límites con más facilidad.

Las Letras vuelven a marcar la referencia del ahorro prudente

Las últimas subastas oficiales publicadas en el BOE dejan una fotografía clara para arrancar el verano. Las Letras a 3 meses emitidas el 12 de junio de 2026 tuvieron un tipo medio ponderado del 2,239%, y las de 9 meses, del 2,518%. En la emisión del 5 de junio, las Letras a 6 meses marcaron el 2,376% y las de 12 meses, el 2,543%.

Ese dato convierte a las Letras en una referencia directa para quien compara alternativas conservadoras. No porque sean “mejores” por definición, sino porque muestran cuánto está pagando ahora la deuda pública española a corto plazo antes de impuestos.

La letra pequeña está en la liquidez. Si se mantiene la Letra hasta vencimiento, el cálculo es más sencillo. Si se necesita el dinero antes, puede venderse en el mercado secundario, pero el precio puede variar. Ahí aparece un riesgo que muchos ahorradores pasan por alto: no es lo mismo bajo riesgo que disponibilidad inmediata.

El depósito fija el interés, pero exige mirar el plazo

El depósito a plazo fijo juega otra partida. Su atractivo está en saber de antemano qué interés ofrece el banco durante un plazo concreto, siempre que se cumplan las condiciones. Para quien compara opciones, tiene sentido revisar los mejores depósitos a plazo fijo antes de bloquear dinero durante varios meses.

La ventaja frente a una cuenta remunerada es que el tipo suele quedar pactado hasta vencimiento. La desventaja es evidente: el dinero puede quedar inmovilizado, o recuperarse antes con penalización, pérdida de intereses o directamente sin opción de cancelación anticipada, según el contrato.

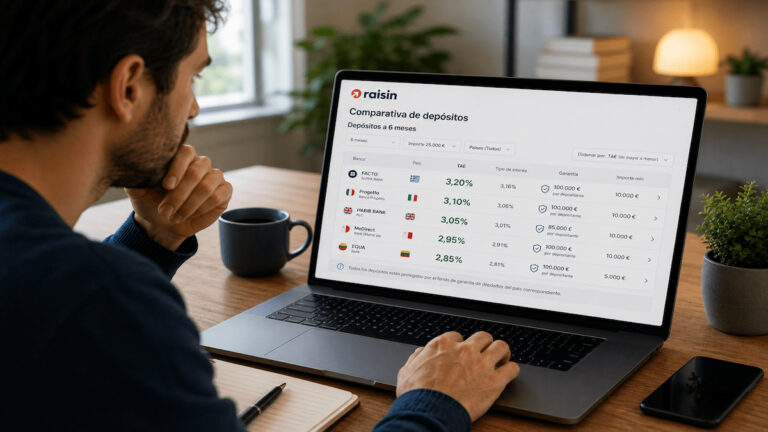

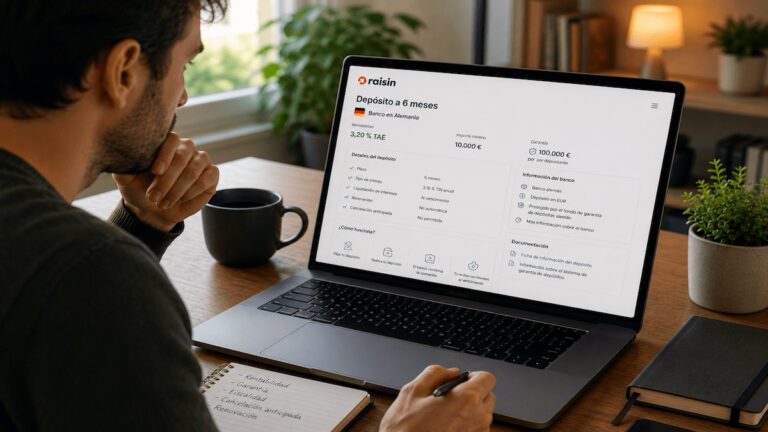

También pesa la garantía. En bancos españoles, los depósitos y cuentas están cubiertos por el Fondo de Garantía de Depósitos hasta 100.000 euros por titular y entidad. Si el depósito es de un banco europeo accesible desde España, conviene comprobar qué fondo nacional cubre el dinero. En ese caso, una comparativa de depósitos europeos puede ayudar a ordenar país, plazo, TAE y cobertura.

La cuenta remunerada compra flexibilidad, no siempre estabilidad

La cuenta remunerada suele ser la opción más cómoda para dinero que puede necesitarse en cualquier momento. El ahorrador mantiene liquidez diaria y cobra intereses por el saldo, aunque con límites, tramos o condiciones que cambian según la entidad.

Su punto débil es que la remuneración puede modificarse con más rapidez que en un depósito. Además, muchas ofertas distinguen entre nuevos clientes, importes máximos remunerados, promociones temporales o exigencias de vinculación. Una TAE alta sobre poco saldo o durante pocos meses puede tener un efecto real menor del que sugiere el titular.

Por eso no debe compararse solo el porcentaje. En una cuenta remunerada hay que mirar cuánto saldo remunera, durante cuánto tiempo, si exige nómina o tarjeta y si la entidad está autorizada como banco. La garantía del FGD cubre cuentas corrientes, cuentas de ahorro y depósitos dinerarios, pero no cualquier producto que se presente como “alternativa de ahorro”.

Qué mirar antes de decidir este verano

El movimiento del BCE añade contexto. El 11 de junio de 2026, el Banco Central Europeo subió los tipos oficiales en 25 puntos básicos, con la facilidad de depósito en el 2,25% desde el 17 de junio. Esa referencia influye en Letras, depósitos y cuentas, aunque no se traslada de forma automática ni igual para todos los productos.

Para dinero que puede necesitarse durante las vacaciones, la cuenta remunerada suele ganar por disponibilidad. Para dinero que puede esperar unos meses, las Letras o los depósitos a corto plazo permiten comparar rentabilidad con vencimiento definido. Para quien busca fijar condiciones durante un año, tiene sentido revisar depósitos, Letras a 12 meses y alternativas similares sin olvidar impuestos.

La fiscalidad también reduce la rentabilidad final. Los intereses de cuentas y depósitos tributan en la base del ahorro, y las Letras declaran como rendimiento del capital mobiliario la diferencia entre valor de reembolso y valor de adquisición. En 2026, la escala del ahorro empieza en el 19% hasta 6.000 euros y sube por tramos.

La decisión prudente no está en elegir el producto con el porcentaje más alto, sino en ajustar cada euro a su plazo. Dinero para imprevistos, mejor líquido. Dinero que no se va a tocar, puede aceptar vencimiento. Y dinero que se bloquee, siempre con una pregunta previa: qué pasa si lo necesito antes.