Trade Republic aparece entre las ofertas más llamativas del mes con 3,04% TAE sobre saldos de efectivo ilimitados para nuevos clientes, con IBAN español, cálculo diario de intereses y pago mensual. Es una de las rentabilidades más altas de junio, pero no debe leerse como una mejora universal para todos los usuarios: la propia entidad la vincula a nuevos clientes.

B100 también se mantiene en la parte alta. Su Cuenta Save ofrece 2,50% TAE hasta 100.000 euros para contrataciones antes del 31 de julio de 2026, con remuneración garantizada hasta el 31 de diciembre de 2026. Además, la Cuenta Health puede llegar al 3,00% TAE, aunque exige ahorrar mediante reglas vinculadas a hábitos saludables y tiene un límite de 50.000 euros.

Openbank completa el grupo más competitivo entre cuentas bancarias tradicionales. Su Cuenta Remunerada para nuevos clientes ofrece 2,50% TAE durante 12 meses, sin límite de importe, usando el código TERENTA y trayendo Bizum a Openbank. La entidad detalla un 2,47% TIN anual, pago mensual de intereses y disponibilidad del dinero.

Quien esté comparando opciones puede ampliar información en la guía de mejores cuentas remuneradas o usar el comparador de cuentas remuneradas de Finantres para revisar límites, requisitos y entidades.

Revolut, bunq y eToro: ofertas atractivas, pero no idénticas

Revolut ofrece en España una Cuenta Remunerada con intereses diarios y dinero disponible, pero la rentabilidad depende del plan. La entidad publica tipos desde el 1,15% TAE en Standard y Plus hasta el 2,27% TAE en Ultra, con un importe máximo de depósito de 100.000 euros. El dato clave es que los planes con mayor remuneración son de pago.

bunq remunera el ahorro mediante su sistema MassInterest, con pago semanal y límite remunerado de 100.000 euros. En euros, el tipo puede llegar al 2,01% anual variable para determinados saldos, pero funciona con un tipo base y un bonus que se recalculan por umbrales dos veces al año. No todos los usuarios tienen por qué recibir el mismo interés efectivo sobre todo el saldo.

eToro entra en la conversación por su interés anual de hasta el 3,55%, pero con una diferencia importante: se aplica al saldo de efectivo disponible en USD dentro de la cuenta de inversión, no a una cuenta bancaria remunerada en euros. Para residentes aptos de la UE, eToro publica un 2,75% anual para saldos totales de 1 a 50.000 dólares y 3,55% desde 50.000 dólares.

Para revisar productos concretos, también puede ayudar leer los análisis de cuenta remunerada Revolut y cuenta remunerada bunq.

Otras opciones que siguen en la foto de junio

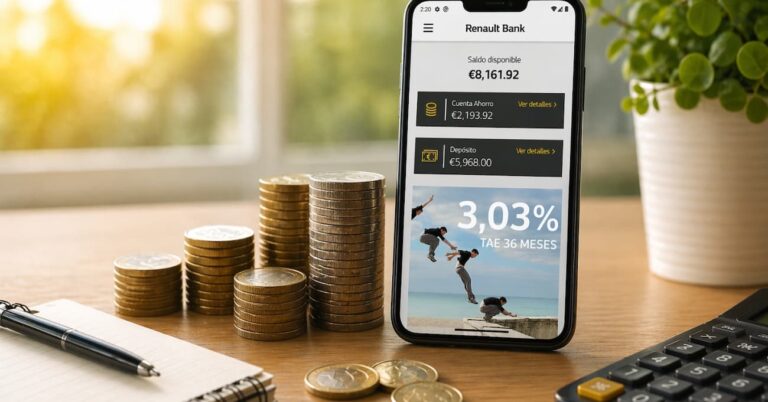

Renault Bank mantiene su Cuenta Contigo al 2,02% TAE, sin gastos ni comisiones, sin obligación de domiciliar nómina, pensión o recibos, con disponibilidad del dinero y pago mensual de intereses. Las condiciones publicadas por la entidad son válidas hasta el 17 de junio de 2026.

Bank Norwegian ofrece una cuenta de ahorro al 2,05% TIN desde el primer euro, sin saldo mínimo y con disponibilidad total hasta 1.000.000 euros remunerados. Además, su Cuenta de Ahorro Plus sube al 2,30% TIN, aunque solo permite seis retiradas gratuitas por año natural; a partir de ahí aplica una comisión del 0,5% del importe retirado.

MyInvestor también debe vigilarse en junio, aunque con más cautela editorial. Según Cinco Días, la entidad ha mejorado su cuenta hasta el 2% TAE para clientes que inviertan al menos 900 euros al mes, con remuneración máxima sobre 70.000 euros. Al depender de inversión periódica, no compite igual que una cuenta remunerada sin vinculación.

Qué debe revisar el ahorrador antes de elegir

La mejor cuenta remunerada de junio no se decide solo por la TAE más alta. Trade Republic destaca si se es nuevo cliente y se busca rentabilidad sobre saldos amplios; B100 puede ser interesante por su 2,50% TAE en Save y hasta 3,00% TAE en Health; Openbank ofrece una promoción bancaria fuerte durante 12 meses; Revolut depende mucho del plan contratado.

También importa la protección del dinero. Openbank y B100 están bajo el Fondo de Garantía de Depósitos español hasta 100.000 euros por titular y entidad. bunq se cubre con el sistema neerlandés, Renault Bank con el francés, Bank Norwegian con el sistema sueco y Trade Republic trabaja con bancos asociados adheridos a sistemas de garantía alemán, francés o irlandés.

Antes de mover el ahorro, el usuario debería revisar si la rentabilidad es promocional o variable, cuánto saldo remunera, qué requisitos exige, si hay comisiones indirectas, qué fiscalidad aplica y qué fondo protege el dinero. Junio ofrece mejores oportunidades que una cuenta al 0%, pero la letra pequeña marca la diferencia.