La doble validación no es solo una capa de seguridad

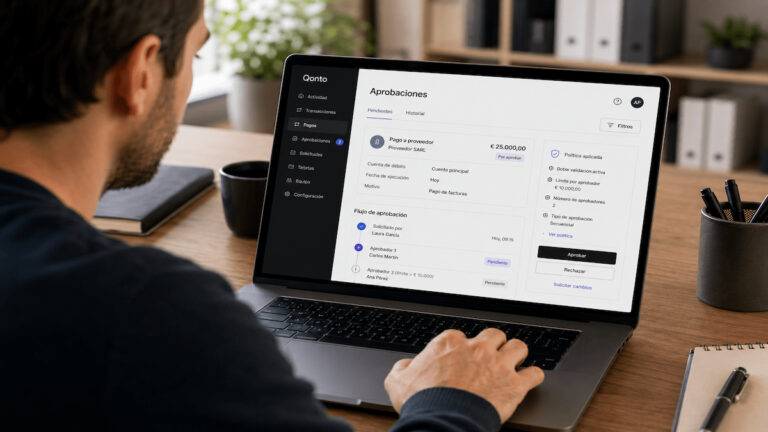

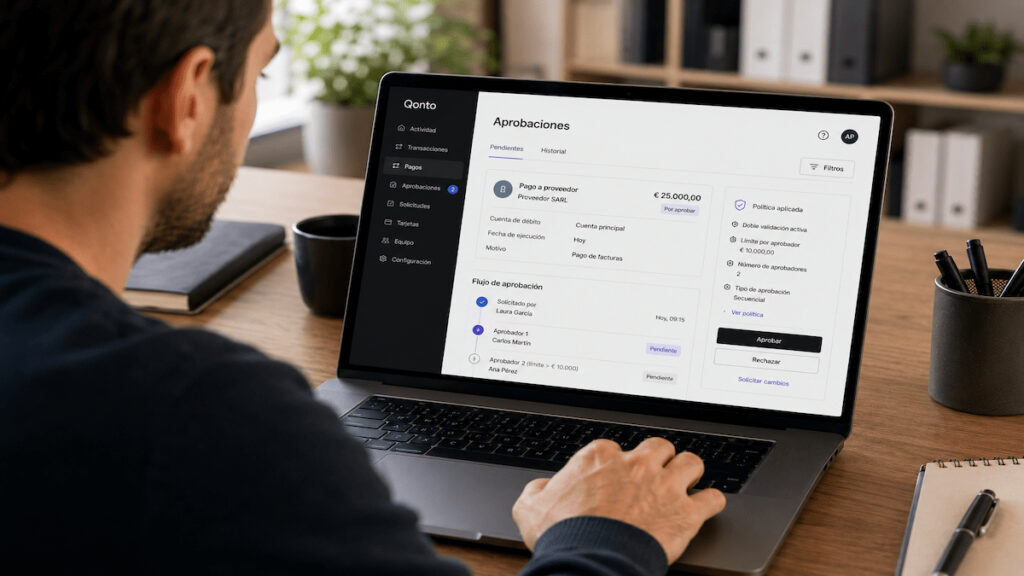

La función aparece en Qonto como Autorización de Transferencias. Su lógica es sencilla: la empresa fija un umbral de importe y, cuando una transferencia iguala o supera esa cifra, el pago no sale directamente. Entra en una cola de aprobación y debe validarlo otra persona autorizada.

Esto tiene sentido en negocios donde ya no todo lo decide una sola mano. Un comercio con encargado, una pequeña empresa con administración interna o un autónomo societario con equipo pueden necesitar que alguien prepare pagos, pero que otra persona revise antes de mover el dinero.

La parte útil es evidente: reduce el riesgo de pagos no autorizados, errores internos o transferencias de alto importe aprobadas sin control. En una empresa pequeña, una factura mal pagada o un reembolso duplicado no es un detalle menor. Puede afectar a la caja de la semana.

Pero hay un matiz importante: esta función no está pensada como una alerta decorativa. Si se configura mal, puede bloquear pagos internos.

El bloqueo puede llegar si solo hay un aprobador válido

Qonto explica que la persona que inicia una transferencia no puede aprobar y ejecutar ese mismo pago. El sistema aplica esa separación de funciones de forma automática, incluso si esa persona figura como aprobador en la política configurada.

Ahí está la letra pequeña operativa. Si en el flujo solo queda un aprobador elegible y ese aprobador es quien ha creado la transferencia, el sistema puede impedir que el pago siga adelante. Qonto recomienda asignar al menos dos personas en el paso final de aprobación para evitar bloqueos cuando una no esté disponible o cuando coincida con el iniciador del pago.

Para un negocio pequeño esto no es un detalle técnico. Es el tipo de ajuste que se nota el día que hay que pagar una factura urgente, una nómina, un proveedor o un reembolso pendiente. La seguridad ayuda, pero si el flujo no encaja con la estructura real del negocio, puede añadir fricción justo donde menos conviene.

Antes de activar una regla de este tipo, conviene revisar quién tiene permisos, quién suele preparar pagos y quién puede aprobarlos en ausencia del titular. En empresas muy pequeñas, donde casi todo pasa por una o dos personas, el diseño del flujo pesa tanto como el propio umbral.

No todos los clientes de Qonto tienen acceso por defecto

Otro punto relevante es que la doble validación está ligada a planes y módulos concretos. Según el centro de ayuda de Qonto, la función requiere tener activo el complemento AP, Módulo de Facturas de proveedores Plus, o ESM, Módulo de Gestión de gastos Plus. Ambos están disponibles en los planes de equipo Essential, Business y Enterprise.

Además, Qonto indica que los módulos son funciones adicionales de pago y que ningún módulo está incluido por defecto en los planes de precios. En su documentación de módulos, la entidad muestra precios mensuales distintos según facturación anual o mensual, con importes sin IVA.

Ese matiz importa. Si un autónomo o una pequeña empresa está comparando una cuenta profesional, no basta con mirar el coste base de la cuenta. Hay que revisar también qué funciones vienen incluidas, cuáles van en módulo aparte y qué coste mensual real tendrá el paquete completo.

Por eso, antes de elegir o cambiar de entidad, puede tener sentido comparar no solo el nombre comercial de la cuenta, sino también permisos, límites, transferencias incluidas, tarjetas, módulos y herramientas de control. En ese punto encaja revisar una selección de mejores bancos para autónomos o de mejores neobancos para empresas, siempre mirando el uso real del negocio.

Qué pagos cubre y qué límites tiene la política

La política de doble validación de Qonto se aplica actualmente a transferencias SEPA, transferencias SEPA creadas mediante subida de facturas y reembolsos de gastos procesados como transferencias. En cambio, la documentación oficial señala como no cubiertas actualmente las transferencias internacionales y las transferencias por lotes, aunque las presenta como funciones disponibles próximamente.

También hay otro límite práctico: la política se basa en un umbral de importe. No permite, según Qonto, crear reglas diferentes por IBAN, proveedor o destinatario. Tampoco permite establecer políticas distintas por tipo de pago dentro de los pagos cubiertos.

Esto puede ser suficiente para algunos negocios, pero quedarse corto para otros. No es lo mismo pagar 12.000 euros a un proveedor habitual que hacer una transferencia puntual a un nuevo destinatario. Sin reglas por proveedor o IBAN, el negocio debe ajustar bien el umbral para no llenar de aprobaciones pagos rutinarios ni dejar demasiado margen sin control.

La configuración de la política se hace solo desde la web, aunque la aprobación y ejecución de transferencias puede hacerse desde web y móvil. Qonto también aclara que la regla no es retroactiva: afecta a nuevas transferencias creadas después de activar o actualizar la política.

Para una pequeña empresa, la lectura práctica es clara: la doble validación protege cuando hay equipo, importes relevantes y funciones bien repartidas. Pero puede complicar el día a día si se activa sin revisar módulos, permisos, aprobadores y umbrales. La seguridad bancaria también tiene que funcionar a la velocidad del negocio.