El 3% TAE vuelve al escaparate, pero con condiciones muy distintas

La reciente subida de tipos del Banco Central Europeo ha reactivado el movimiento en los depósitos. El BCE decidió el 11 de junio elevar sus tipos oficiales en 25 puntos básicos, con efectos desde el 17 de junio de 2026, dejando la facilidad de depósito en el 2,25%. Ese giro ha dado algo más de margen a los bancos para volver a competir por el ahorro.

Cinco Días ha situado en el mismo escaparate productos de Deutsche Bank, ING, Renault Bank, EBN, Self Bank, Banco Mediolanum, Novum Bank y depósitos accesibles a través de Raisin. El titular rápido es sencillo: vuelven a verse ofertas del 3% TAE o más. La lectura útil para el ahorrador, sin embargo, exige algo más.

Porque un 3% TAE sin vinculación no es lo mismo que un 3% TAE condicionado a contratar fondos, domiciliar nómina, usar tarjeta o mantener patrimonio gestionado. Tampoco es igual un depósito español cubierto por el Fondo de Garantía de Depósitos de España que uno europeo protegido por el fondo del país donde está el banco.

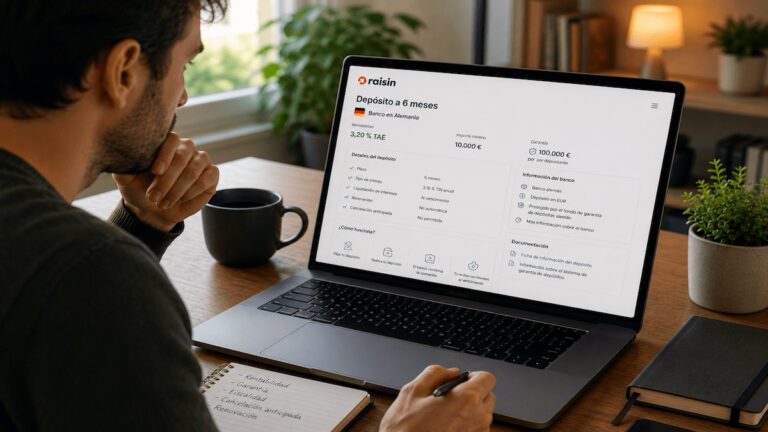

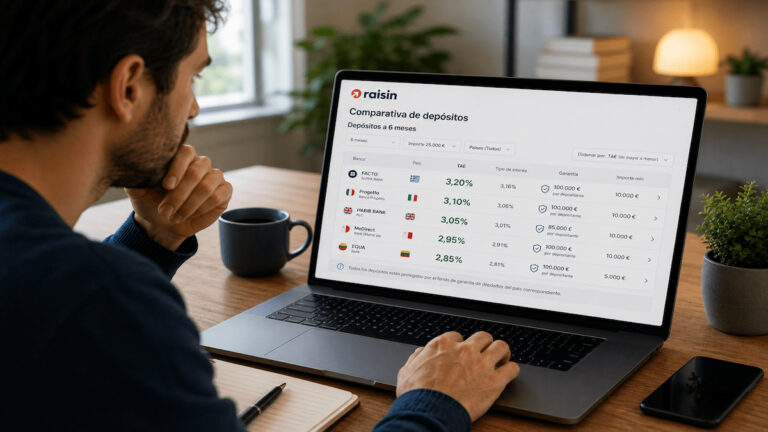

Raisin, por ejemplo, permite acceder desde España a depósitos de bancos europeos y españoles desde una sola cuenta. En su página pública de junio muestra depósitos de hasta 3,05% TAE, con entidades como Haitong Bank, BluOr Bank, SME Bank, Mano Bank o Younited en distintos plazos. La plataforma actúa como intermediaria: el dinero no queda garantizado por Raisin, sino por el fondo de garantía del país del banco que recibe el depósito, hasta 100.000 euros por depositante y entidad.

Para quien esté comparando opciones antes de bloquear su dinero, tiene sentido revisar una selección amplia de mejores depósitos a plazo fijo y no quedarse solo con el porcentaje anunciado.

Raisin: menos vinculación, pero más atención al plazo y al país del banco

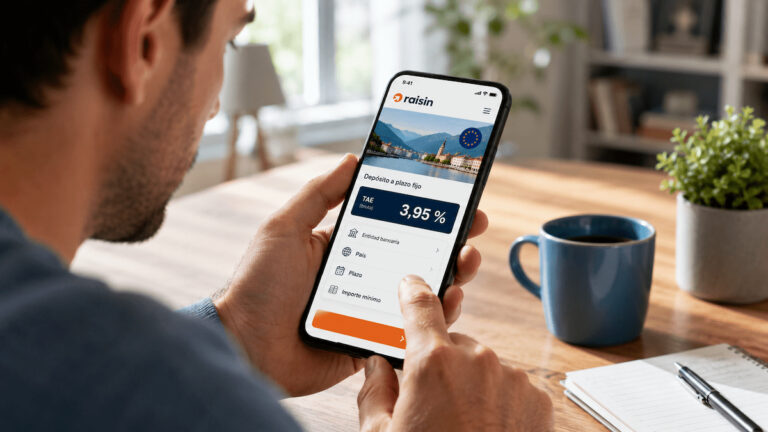

La ventaja de Raisin frente a muchos depósitos bancarios con bonificaciones es que normalmente no exige nómina, tarjeta, recibos o inversión en fondos para acceder a las ofertas disponibles. Su propuesta se basa en comparar depósitos de distintas entidades, contratar online y operar con bancos europeos y españoles desde una cuenta de Raisin Bank.

Eso no elimina la letra pequeña. La cambia de sitio.

En los depósitos contratados a través de Raisin, el ahorrador debe mirar especialmente el banco concreto, el país, el plazo, el importe mínimo, el máximo cubierto y si permite cancelación anticipada. La propia Raisin recuerda que el capital de muchos depósitos a plazo no está disponible hasta vencimiento y que la posibilidad de cancelar antes depende de cada entidad.

Este punto es clave. Un depósito al 3% TAE a tres, cuatro o cinco años puede parecer atractivo, pero si no permite cancelación anticipada obliga a inmovilizar el dinero durante todo ese periodo. Para dinero que puede hacer falta en pocos meses, el problema no es la rentabilidad: es la liquidez.

También importa la garantía. En depósitos europeos, la cobertura habitual es de hasta 100.000 euros por titular y banco, pero la protección corresponde al fondo de garantía del país de la entidad. Si el banco es francés, letón, portugués, belga o maltés, no estamos hablando del Fondo de Garantía español, aunque el producto se pueda contratar desde España.

Por eso, comparar Raisin con bancos españoles no es solo comparar TAE. Es comparar rentabilidad, disponibilidad del dinero y jurisdicción de la garantía. Quien quiera centrarse en entidades fuera de España puede ampliar la foto con los mejores depósitos europeos.

Los depósitos con vinculación pueden pagar más, pero no siempre son más simples

El otro lado del escaparate son los depósitos que anuncian una rentabilidad elevada si el cliente acepta más condiciones. Deutsche Bank, según Cinco Días, ofrece el Depósito Confianza Más DB a 12 meses con una remuneración base del 2,25% TAE que puede llegar al 3,25% TAE si se cumplen requisitos como domiciliar nómina o pensión, usar tarjeta de crédito y contratar o aportar dinero a un fondo de inversión. El importe va de 25.000 a 150.000 euros y la cancelación anticipada tiene penalización.

Self Bank también ha movido ficha con depósitos que mejoran la remuneración si el cliente invierte al menos el 30% del importe en fondos seleccionados. En su caso, el depósito a tres meses puede alcanzar el 3% TAE, pero parte de una rentabilidad inferior si no se cumple esa condición. Aquí la pregunta no es solo cuánto paga el depósito, sino qué riesgo, costes y horizonte tiene la parte invertida en fondos.

EBN Banco ofrece otra lectura interesante. Su Depósito Sinycon Plus alcanza el 3% TAE a 48 meses, con un mínimo de 5.000 euros, máximo de 400.000 euros por cuenta y sin cancelación anticipada, según la información precontractual publicada por la entidad. Además, su Depósito Combinado puede llegar al 3,10% TAE, pero exige combinar depósito e inversión.

En estos casos, el porcentaje puede ser más alto que en un depósito sencillo, pero la operación deja de ser tan limpia. El ahorrador ya no compara solo depósitos: compara un paquete de condiciones bancarias o de inversión. Ahí es donde conviene distinguir entre rentabilidad del plazo fijo y rentabilidad esperada o incierta de otros productos asociados.

Para evitar confusiones, también ayuda revisar contenidos específicos sobre bancos que dan más intereses a plazo fijo y comprobar si el tipo anunciado exige vinculación o no.

La clave para el ahorrador: no todos los 3% compran lo mismo

La TAE es útil porque permite comparar productos, pero no cuenta toda la historia. Un 3% TAE a tres meses no genera el mismo interés total que un 3% TAE a un año, y un depósito a cuatro años al 3% exige una renuncia de liquidez mucho mayor. Además, los intereses son brutos: para un residente fiscal en España tributan como rendimientos del capital mobiliario dentro de la base del ahorro.

La comparación práctica debería empezar por cuatro preguntas. La primera: ¿qué tengo que hacer para conseguir esa TAE? La segunda: ¿cuánto tiempo queda bloqueado el dinero? La tercera: ¿qué pasa si necesito recuperar el capital antes? Y la cuarta: ¿qué fondo de garantía cubre el depósito y hasta qué límite?

Raisin puede ser interesante para quien busca depósitos europeos sin vinculación comercial clásica, pero exige aceptar el plazo, la entidad extranjera y la garantía del país correspondiente. Los depósitos con vinculación pueden ofrecer una TAE más llamativa, pero a cambio pueden pedir nómina, tarjeta, fondos, patrimonio gestionado o una combinación de productos.

La noticia, por tanto, no está solo en que vuelva el 3%. Está en que el mismo reclamo puede esconder estructuras muy distintas. Antes de contratar, conviene comparar TAE, plazo, importe máximo, fiscalidad, garantía y cancelación anticipada. Ahí es donde se ve si la rentabilidad encaja de verdad con el dinero que el ahorrador puede permitirse bloquear.