La novedad está en Miraltabank, no en Raisin. La plataforma actúa como canal de contratación, pero el banco que ofrece el depósito es Miralta Finance Bank, S.A., una entidad española inscrita como entidad de crédito y con sede en Madrid.

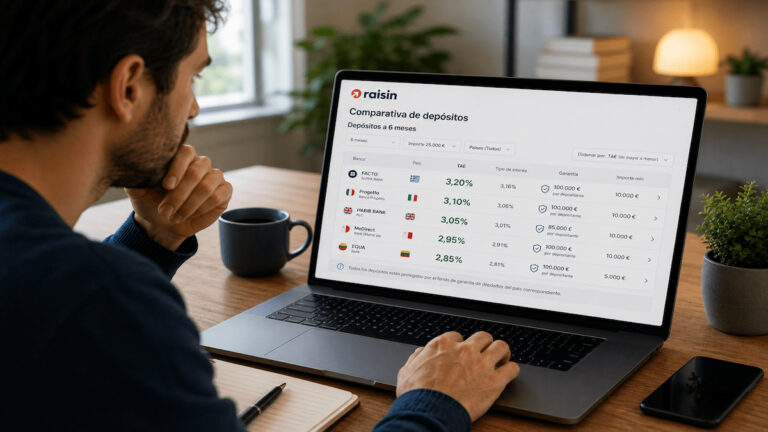

Los depósitos que aparecen ahora disponibles son cuatro: 2,31% TAE a 6 meses, 2,40% TAE a 1 año, 2,47% TAE a 2 años y 2,54% TAE a 3 años. Todos están denominados en euros y son depósitos a plazo fijo, por lo que el ahorrador conoce desde el inicio el plazo durante el que bloqueará el dinero y la rentabilidad anual equivalente anunciada.

El movimiento tiene interés porque afecta a toda la gama visible del banco en Raisin. Para quien esté comparando antes de inmovilizar sus ahorros, conviene poner estas cifras junto a otras opciones de mejores depósitos a plazo fijo y no quedarse solo con el porcentaje más alto.

El 2,54% TAE exige bloquear el dinero durante 3 años

La TAE más elevada de Miraltabank se encuentra en el depósito a 3 años, con un 2,54% TAE. Es el dato más llamativo, pero también el que más exige al ahorrador: el dinero queda comprometido durante un plazo largo y no debería confundirse con una cuenta remunerada disponible en cualquier momento.

En los plazos más cortos, el banco ofrece un 2,31% TAE a 6 meses y un 2,40% TAE a 1 año. Para perfiles que no quieran asumir tres años de inmovilización, esos vencimientos pueden resultar más fáciles de encajar, aunque la rentabilidad sea menor. Aquí tiene sentido comparar con los depósitos a 6 meses y con los depósitos a 12 meses antes de decidir.

El punto medio lo marca el depósito a 2 años, con un 2,47% TAE. A cambio de mejorar la rentabilidad frente a los plazos más cortos, el cliente acepta más tiempo sin disponer del dinero. En depósitos, esa diferencia importa: una décima más de TAE puede no compensar si el ahorrador necesita liquidez antes del vencimiento.

Importe mínimo, máximo y ausencia de cancelación anticipada

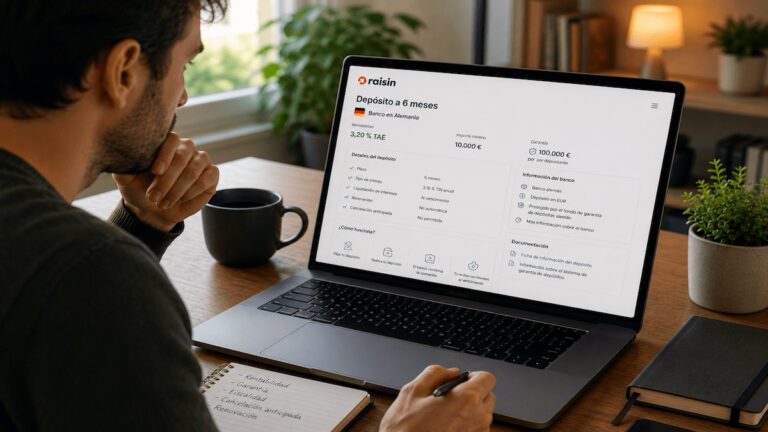

Las condiciones publicadas para Miraltabank en Raisin fijan una inversión mínima de 15.000 euros y un máximo de 100.000 euros. Ese límite no es menor: si el cliente ya tiene otros depósitos o saldos en el mismo banco, la cobertura y el importe máximo deben analizarse de forma conjunta.

La condición más importante para el bolsillo no está en la TAE, sino en la disponibilidad. La documentación del producto indica que no se permite la cancelación anticipada del depósito. Dicho de forma sencilla: si se contrata, el dinero debe poder permanecer bloqueado hasta vencimiento.

Los intereses se abonan al vencimiento en la Cuenta Raisin y no se reinvierten automáticamente como intereses compuestos. Además, la documentación recoge que el depósito puede renovarse automáticamente si el cliente no desactiva esa opción dentro del plazo previsto. Es una letra pequeña relevante, porque una renovación puede llevar el dinero a nuevas condiciones que no coincidan con las actuales.

Garantía española, fiscalidad y papel de Raisin

Miraltabank es un banco español y sus depósitos están protegidos por el Fondo de Garantía de Depósitos de Entidades de Crédito de España, con el límite general de 100.000 euros por titular y entidad, incluyendo el conjunto de saldos cubiertos en ese banco.

Para el ahorrador residente fiscal en España, otra diferencia frente a muchos depósitos europeos es la fiscalidad operativa. Raisin indica que estos productos tienen retención de IRPF automática, por lo que los intereses deberían aparecer reflejados en la información fiscal correspondiente. Eso no elimina la tributación: los intereses de depósitos tributan como rendimientos del capital mobiliario.

Raisin facilita la contratación online y centraliza el acceso a depósitos de bancos españoles y europeos, pero no debe confundirse el escaparate con el emisor. En este caso, el riesgo bancario, la garantía aplicable y las condiciones del depósito corresponden a Miraltabank. Para quien quiera ampliar la comparativa dentro del mercado nacional, también encaja revisar los depósitos de bancos españoles.

Para el ahorrador, la noticia no está solo en que Miraltabank mejore sus TAE. Está en el conjunto de condiciones: plazo, importe mínimo, ausencia de cancelación anticipada, renovación, fiscalidad y garantía. La rentabilidad puede ser interesante, pero solo si el dinero no se va a necesitar antes del vencimiento.