La discrepancia está en la propia información disponible

El caso de SME Bank en Raisin es un buen recordatorio para cualquier ahorrador que busca rentabilidad en depósitos a plazo fijo: la TAE sirve para comparar, pero no sustituye a la ficha contractual del producto.

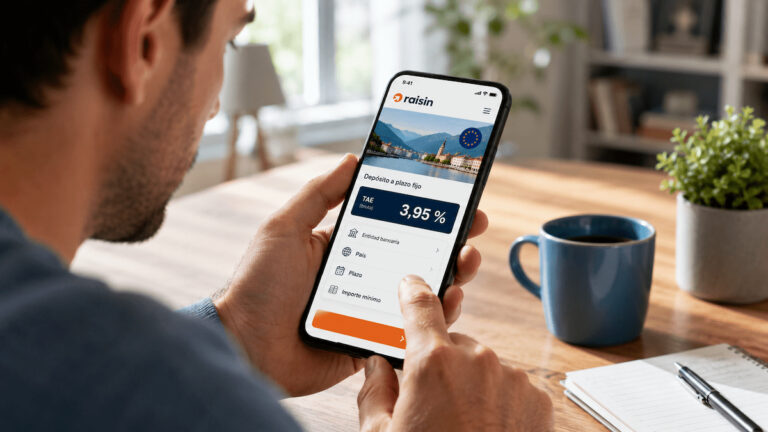

En la página de bancos de Raisin, SME Bank aparece con un depósito a 1 año al 2,99 % TAE, en euros, con un importe mínimo de 20.000 euros y un máximo de 100.000 euros. Sin embargo, en páginas comparativas de la propia Raisin sobre depósitos a plazo fijo y depósitos a un año, el mismo banco aparece citado con un depósito a 12 meses al 2,89 % TAE.

La diferencia parece pequeña, pero no es irrelevante. En un depósito de 20.000 euros, pasar del 2,89 % al 2,99 % supone unos 20 euros brutos anuales de diferencia. En 100.000 euros, serían unos 100 euros brutos antes de impuestos. No cambia la naturaleza del producto, pero sí demuestra por qué conviene comprobar la cifra final antes de contratar.

Para quien esté comparando opciones, lo prudente es revisar siempre la página actualizada del producto y, si se está mirando el plazo de un año, contrastarlo con rankings como los de mejores depósitos a plazo fijo a 12 meses, donde la TAE debe leerse junto al plazo, el mínimo, el máximo y la posibilidad de recuperar el dinero.

Qué ofrece SME Bank a través de Raisin

SME Bank es una entidad con sede en Vilna, Lituania, y Raisin actúa como plataforma para acceder al depósito desde España. Es decir, el dinero no queda depositado en un banco español, sino en una entidad lituana comercializada a través de una plataforma europea.

Según la ficha visible de Raisin, el depósito de SME Bank tiene un mínimo de 20.000 euros y un máximo de 100.000 euros. Este límite importa porque coincide con la cobertura máxima del sistema de garantía: los depósitos están protegidos por el Fondo de Garantía de Depósitos de Lituania hasta 100.000 euros por depositante y entidad, incluidos intereses.

Ese punto no debe pasarse por alto. En depósitos europeos, el respaldo existe dentro del marco armonizado de la Unión Europea, pero no es el Fondo de Garantía de Depósitos español. Para muchos ahorradores esto no tiene por qué ser un problema, pero sí exige entender dónde queda el dinero y qué organismo respondería en caso de insolvencia.

Por eso, antes de decidir, también puede tener sentido comparar este tipo de ofertas con otros depósitos a plazo fijo europeos o con depósitos de bancos extranjeros accesibles desde España.

El punto que más pesa: liquidez y cancelación

La TAE suele llevarse el titular, pero en un depósito a 12 meses hay una pregunta más importante: ¿puedo permitirme bloquear ese dinero durante todo el plazo?

En la documentación informativa de SME Bank consultada a través de Raisin se indica que no se permite la cancelación anticipada del depósito. Esto cambia mucho la lectura de la oferta. Si el ahorrador necesita recuperar el dinero antes del vencimiento, no estaría ante un producto flexible, sino ante un compromiso de inmovilización.

La rentabilidad, por tanto, debe analizarse junto a la liquidez. Un 2,89 % o un 2,99 % TAE puede ser atractivo frente a dinero parado en una cuenta sin remunerar, pero solo si ese capital no se necesita para gastos previstos, colchón de emergencia o decisiones financieras a corto plazo.

También hay que mirar la liquidación de intereses. En este tipo de depósitos, lo habitual es recibir el capital y los intereses al vencimiento, no mes a mes. Eso significa que el ahorrador no debe contar con esos intereses como ingreso periódico durante el año.

Fiscalidad: la rentabilidad anunciada no es la que llega limpia

Otro matiz importante está en los impuestos. Los intereses de los depósitos tributan como rendimientos del capital mobiliario en España, dentro de la base del ahorro. Raisin recuerda que, para ganancias de hasta 6.000 euros, el tipo aplicable es del 19 %, y después sube por tramos.

En el caso de Lituania, Raisin indica que existe una retención estándar del 15 %, que puede reducirse al 10 % si se aporta la documentación fiscal correspondiente. Esa retención puede compensarse después en la declaración de la renta en España, pero exige gestión y atención a los plazos.

Esto es relevante porque la TAE anunciada es una referencia bruta. No dice cuánto dinero neto acabará recibiendo cada ahorrador después de impuestos ni resuelve por sí sola la posible doble imposición. Para entender mejor este punto conviene revisar cómo funciona la fiscalidad de los depósitos antes de contratar productos de bancos extranjeros.

El aviso práctico es sencillo: no basta con elegir el depósito con la TAE más alta. Hay que comprobar si la cifra está actualizada, si el dinero puede recuperarse antes, qué fondo de garantía cubre el producto, qué retención se aplica y qué documentación fiscal puede hacer falta.

En el caso de SME Bank vía Raisin, la noticia no está solo en si la TAE correcta es 2,89 % o 2,99 %, sino en la necesidad de verificar la oferta final antes de bloquear el dinero durante 12 meses.