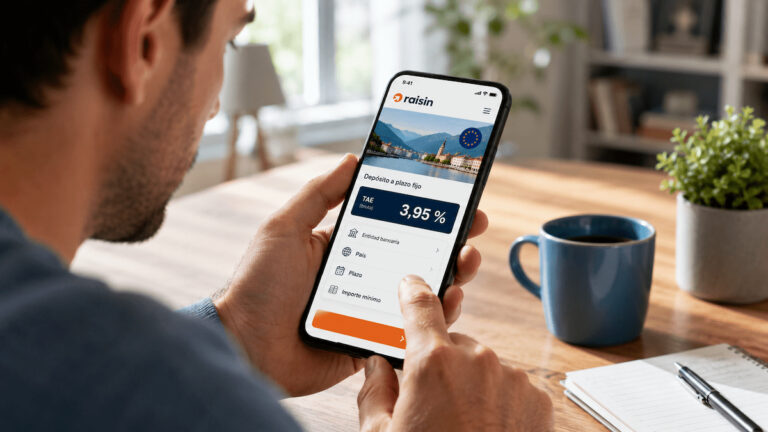

La entidad italiana vuelve a mover ficha en el escaparate europeo del ahorro. Según la información actual publicada por Raisin, Banca CF+ ofrece depósitos en euros desde 1 mes hasta 5 años, con rentabilidades que van del 2,27% TAE al 2,75% TAE.

El cambio más visible está en los plazos medios y largos. Frente a la actualización difundida por Raisin el 16 de junio de 2026, donde Banca CF+ aparecía con un 2,57% TAE a un año y un 2,55% TAE a dos, tres, cuatro y cinco años, la ficha actual del banco muestra ahora 2,65% TAE a 12 meses y 2,75% TAE en los plazos de 18, 24, 36, 48 y 60 meses.

Raisin aparece aquí como plataforma de contratación, pero el foco de la noticia está en Banca CF+: el dinero queda depositado en la entidad italiana y la garantía aplicable es la del sistema italiano de depósitos, no la española.

La nueva oferta de Banca CF+ por plazos

La oferta actual de Banca CF+ en Raisin queda así: 2,27% TAE a 1 mes, 2,37% TAE a 3 meses, 2,31% TAE a 6 meses, 2,65% TAE a 12 meses y 2,75% TAE a 18, 24, 36, 48 y 60 meses. Todos los depósitos están denominados en euros.

La estructura deja una lectura clara para el ahorrador: el banco está premiando sobre todo el dinero que puede permanecer inmovilizado durante más tiempo. El salto al 2,75% TAE llega desde el año y medio, por lo que quien busque esa rentabilidad máxima debe aceptar un plazo más largo.

No es un detalle menor. En un depósito a plazo fijo, la TAE solo cuenta una parte de la historia. También importan el vencimiento, el importe máximo, la posibilidad de recuperar el dinero antes de tiempo y el país del Fondo de Garantía. Para comparar con otras opciones, puede tener sentido revisar los mejores depósitos a plazo fijo europeos y no quedarse solo con el porcentaje anunciado.

Importe mínimo, máximo y liquidez: la letra pequeña que cambia la lectura

La ficha de Banca CF+ en Raisin recoge una cantidad depositada de mínimo 1 euro y máximo 100.000 euros, aunque en la comunicación previa de Raisin sobre sus depósitos se indicaba un mínimo de contratación de 5.000 euros para los depósitos de Banca CF+. Este punto conviene revisarlo manualmente antes de publicar o contratar, porque puede variar según producto o acceso concreto dentro de la plataforma.

El máximo de 100.000 euros sí encaja con el límite de protección habitual de los fondos de garantía europeos. En este caso, los depósitos, incluidos los intereses, están cubiertos por el Fondo de Garantía de Depósitos de Italia hasta 100.000 euros por depositante y banco.

La liquidez es el otro punto clave. La documentación de producto de Banca CF+ disponible en Raisin indica que las cancelaciones anticipadas de los depósitos no son posibles. Traducido al bolsillo: si el ahorrador bloquea el dinero a 18, 24, 36, 48 o 60 meses para acceder al 2,75% TAE, debe hacerlo con dinero que no prevea necesitar antes del vencimiento.

Sin retención italiana, pero con tributación en España

Raisin indica que en Italia no se realiza retención fiscal a los no residentes, por lo que los intereses se pagan sin deducción en origen. Eso no significa que los intereses estén libres de impuestos para un residente fiscal en España.

El ahorrador español debe declarar esos rendimientos en su IRPF como rendimientos del capital mobiliario. Además, si el saldo en cuentas o depósitos en el extranjero supera los umbrales legales, puede entrar en juego la obligación informativa del modelo 720.

Los intereses de estos depósitos se abonan al vencimiento, según la información publicada por Raisin para Banca CF+. Para un lector que esté comparando plazos, esto importa porque no es lo mismo cobrar intereses de forma periódica que recibirlos al final. En plazos largos, la disponibilidad del dinero y de los intereses pesa más que en un depósito a 3 o 6 meses. También puede ayudar comparar con los mejores depósitos a plazo fijo a 24 meses si el objetivo es bloquear el dinero durante dos años.

Qué debe mirar el ahorrador antes de fijarse solo en el 2,75%

La subida de varios plazos de Banca CF+ mejora su posición dentro de los depósitos europeos accesibles desde España, pero no convierte automáticamente la oferta en adecuada para todos. El 2,75% TAE exige aceptar plazos de año y medio o más, con un banco italiano y sin cancelación anticipada ordinaria.

Para quien solo pueda inmovilizar el dinero durante poco tiempo, los plazos de 1, 3 o 6 meses ofrecen menos TAE, pero también reducen el riesgo de necesitar el dinero antes de vencimiento. Para quien pueda bloquear capital durante más tiempo, el 2,75% TAE gana atractivo, aunque conviene compararlo con otros depósitos largos y comprobar si el diferencial compensa perder flexibilidad.

La noticia, por tanto, no está solo en que Banca CF+ llegue al 2,75% TAE. Está en que esa rentabilidad se concentra en los plazos más largos y obliga a revisar tres puntos antes de decidir: garantía italiana, fiscalidad española y ausencia de cancelación anticipada. Ahí es donde se separa una TAE llamativa de una decisión de ahorro bien medida.