Raisin no es el banco: el dinero acaba en la entidad elegida

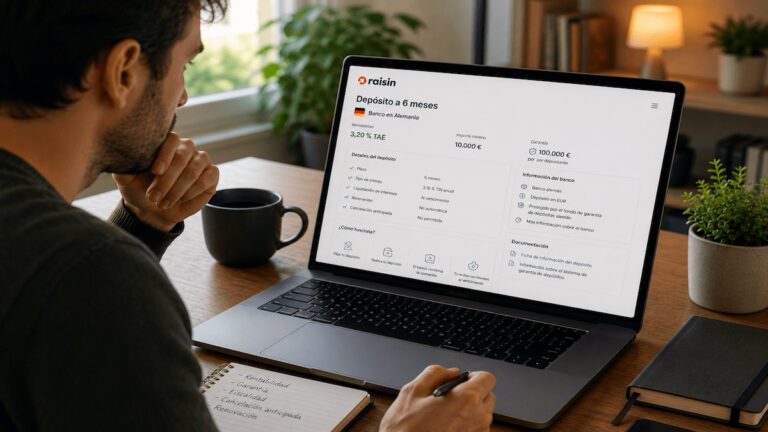

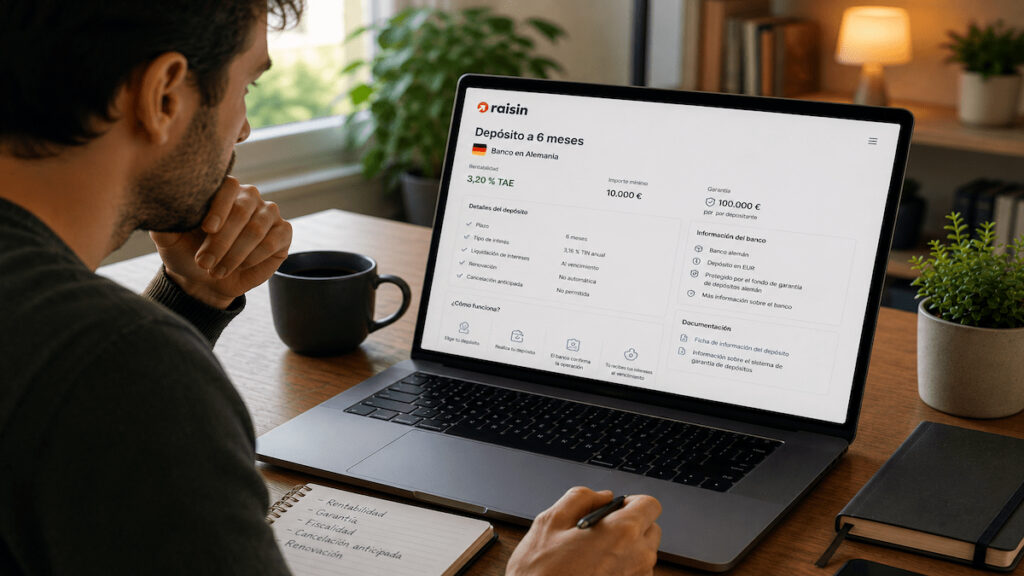

El primer punto que debe tener claro el ahorrador es sencillo: Raisin actúa como plataforma, pero el depósito lo ofrece el banco colaborador que aparece en la ficha del producto. Esa diferencia importa porque la garantía, la fiscalidad en origen y las condiciones de cancelación dependen de la entidad concreta, no solo del escaparate desde el que se contrata.

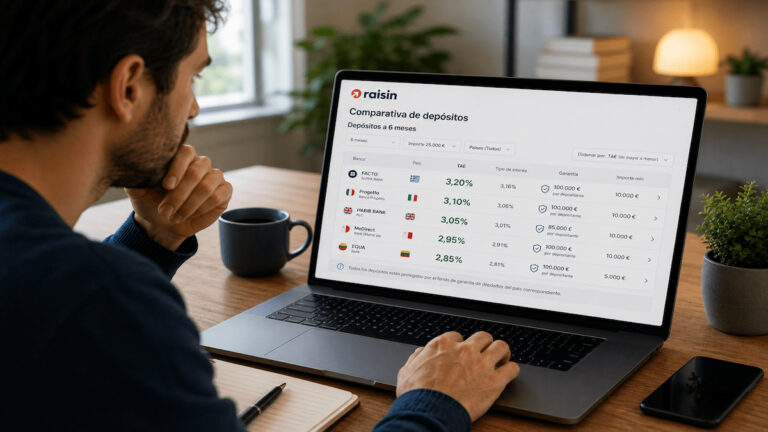

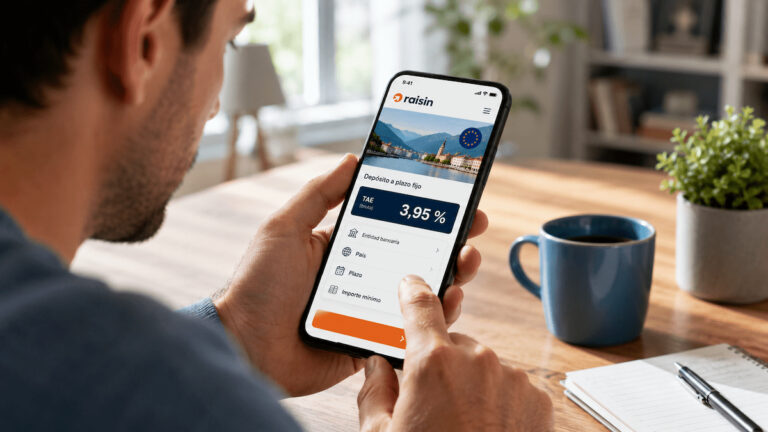

Raisin permite comparar depósitos de bancos europeos y españoles, con contratación online, sin comisiones y con una Cuenta Raisin como cuenta operativa. Pero, una vez elegido el producto, el contrato relevante es el del depósito seleccionado: ahí deben figurar el plazo, el importe mínimo y máximo, el pago de intereses, la renovación automática y si se puede recuperar el dinero antes del vencimiento.

Por eso, antes de comparar solo rentabilidades, tiene sentido revisar también la página de mejores depósitos a plazo fijo europeos y poner cada oferta en contexto. Un depósito europeo puede ser competitivo, pero no todos encajan igual si el dinero puede hacer falta a corto plazo.

Fondo de Garantía: mira el país, no solo el logo de Raisin

En los depósitos europeos, la cobertura habitual dentro de la UE es de hasta 100.000 euros por depositante y banco, incluidos los intereses devengados pero aún no abonados, según explica Raisin en su información sobre garantía de depósitos. Desde el 1 de enero de 2024, el plazo máximo de reembolso previsto por los sistemas de garantía es de 7 días hábiles.

La clave está en que el Fondo de Garantía aplicable es el del país donde está el banco, no necesariamente el español. Si el depósito es de un banco lituano, francés, sueco, italiano o rumano, la protección corresponde al sistema nacional de ese país. La cobertura europea está armonizada, pero el ahorrador debe saber ante qué organismo quedaría protegido su dinero.

Esto no convierte el producto en peligroso por sí mismo. Sí obliga a leer la ficha con algo más de calma. Para quien quiera entender mejor este punto, también conviene consultar contenidos sobre mejores depósitos en bancos extranjeros, porque la seguridad no se resume en una TAE: incluye entidad, país, divisa, cobertura y límite por titular.

Plazo, mínimo y cancelación: la letra pequeña que cambia la decisión

Raisin recuerda que los depósitos a plazo fijo pueden tener plazos muy distintos, desde pocos meses hasta varios años. También indica que el importe mínimo suele situarse en torno a 5.000 euros y que el máximo puede variar según el banco, aunque la cobertura de garantía se toma como referencia hasta 100.000 euros por depositante y entidad.

Ese detalle es importante porque una rentabilidad atractiva a tres, seis, doce o veinticuatro meses no significa lo mismo. En los plazos cortos, la TAE es anualizada y el interés real cobrado corresponde al tiempo efectivo del depósito. En los plazos largos, el riesgo principal no es de mercado, sino de liquidez: el dinero queda inmovilizado durante más tiempo y puede no estar disponible si surge una necesidad.

La cancelación anticipada es otro punto crítico. Raisin explica que en algunos casos puede permitirse, pero el banco puede aplicar una penalización, normalmente mediante comisión o pérdida total o parcial de intereses. En otros productos, directamente puede no estar disponible. Antes de contratar, el ahorrador debería comprobar si el depósito admite salida anticipada y qué ocurre exactamente si necesita recuperar el dinero.

Si la duda está en el plazo, comparar con depósitos concretos por duración ayuda a no mezclar productos distintos. No es lo mismo mirar depósitos a 6 meses que valorar depósitos a 12 meses, porque cambia el tiempo de bloqueo y también la utilidad del dinero para el ahorrador.

Fiscalidad: puede haber retención en origen o documentación extra

La fiscalidad tampoco debe dejarse para el final. Como residente fiscal en España, los intereses obtenidos en depósitos contratados a través de Raisin deben declararse en la Renta como rendimientos del capital mobiliario. Raisin señala que, si se tienen más de 50.000 euros en el extranjero, también puede existir obligación de presentar el modelo 720.

Además, la retención en origen cambia por país. En algunos mercados no se aplica retención a no residentes; en otros puede existir una retención estándar que se puede reducir si se presenta un certificado de residencia fiscal. Raisin publica una guía por país donde aparecen estos documentos y plazos, pero el ahorrador debe revisarlo antes de contratar, no cuando llega el vencimiento.

La idea práctica es clara: un depósito europeo puede mejorar las opciones del ahorrador español, pero la decisión no debería basarse solo en el porcentaje destacado. Antes de bloquear el dinero, conviene comprobar banco, país, Fondo de Garantía, plazo, importe, fiscalidad, pago de intereses y cancelación. Ahí está la diferencia entre una oferta atractiva y una decisión bien entendida.