Trade Republic cambia el tablero con el 3,04% TAE

La oferta más llamativa de junio es la de Trade Republic. La entidad muestra un 3,04% TAE sobre efectivo para nuevos clientes, con saldo ilimitado y sin exigir nómina, recibos ni compras con tarjeta. Es un movimiento relevante porque supera el entorno del 2% en el que se han movido muchas cuentas remuneradas tras los recortes de tipos del BCE.

El matiz importante está en la fecha de alta. La información de soporte de Trade Republic indica que los clientes que abrieron la cuenta antes del 12 de mayo de 2026 reciben el tipo base del 2,02% TAE, aunque pueden elevarlo al 3,04% durante un máximo de 12 meses invitando a nuevos clientes. Por eso, no debe presentarse como una mejora automática para toda la base de usuarios.

Para el ahorrador español, el dato práctico es claro: si abre ahora una cuenta y cumple las condiciones de nuevo cliente, Trade Republic se coloca entre las opciones más competitivas del mes. Si ya era cliente, debe revisar en la app qué tipo se le aplica y si puede acceder a la promoción por invitaciones.

B100, Revolut y bunq: rentabilidades atractivas, pero con condiciones distintas

B100 sigue siendo uno de los nombres fuertes por rentabilidad anunciada. Su Cuenta Health llega hasta el 3,00% TAE sobre los primeros 50.000 euros, pero no funciona como una cuenta de ahorro clásica. El dinero entra mediante retos de pasos y desconexión digital, y la rentabilidad máxima exige al menos ocho compras mensuales con tarjeta y un gasto mínimo de 200 euros en el mes anterior.

La diferencia con Trade Republic es importante. En B100 el 3,00% TAE tiene más letra pequeña: si no se usa la tarjeta Pay to Save, la Cuenta Health baja al 2,40% TAE, y además no se puede ingresar cualquier cantidad libremente en esa cuenta. Puede ser interesante para quien ya use la tarjeta y quiera automatizar ahorro, pero no es la opción más directa para aparcar liquidez de golpe.

Revolut también aparece en la comparativa, aunque exige separar bien productos. Su Cuenta Remunerada en España ofrece tipos que dependen del plan contratado: desde el 1,25% TAE en Estándar y Plus hasta el 2,27% TAE en Ultra para los primeros 100.000 euros. Además, Revolut comercializa Fondos Monetarios Flexibles, pero esos no son una cuenta bancaria: son un producto de inversión con rentabilidad variable y riesgo de pérdida.

bunq mantiene una propuesta más simple, con 2,01% de interés anual en su cuenta de ahorro en euros y pago semanal de intereses. Su atractivo está en la operativa digital y en la organización del ahorro dentro de la app, aunque su rentabilidad queda por debajo de Trade Republic y B100. La entidad está adherida al Fondo de Garantía de Depósitos neerlandés, con cobertura de hasta 100.000 euros por usuario.

Bankinter, Openbank, Renault Bank, N26 y MyInvestor completan la pelea

Bankinter ha mejorado su Cuenta Digital para nuevos clientes con un 2,50% TAE hasta 100.000 euros, sin comisiones ni condiciones de nómina, y con remuneración garantizada hasta el 31 de diciembre de 2026. Es una de las ofertas bancarias más claras del mes, sobre todo para quien quiera una cuenta remunerada dentro de una entidad española tradicional.

Openbank, por su parte, ofrece su Cuenta Remunerada al 2,02% TAE durante 12 meses, sin límite de saldo, para nuevos clientes que usen el código promocional vigente y traigan Bizum. Además, la promoción incluye una bonificación adicional por domiciliar recibos, aunque eso ya pertenece más al terreno de incentivos comerciales que a la rentabilidad pura del ahorro.

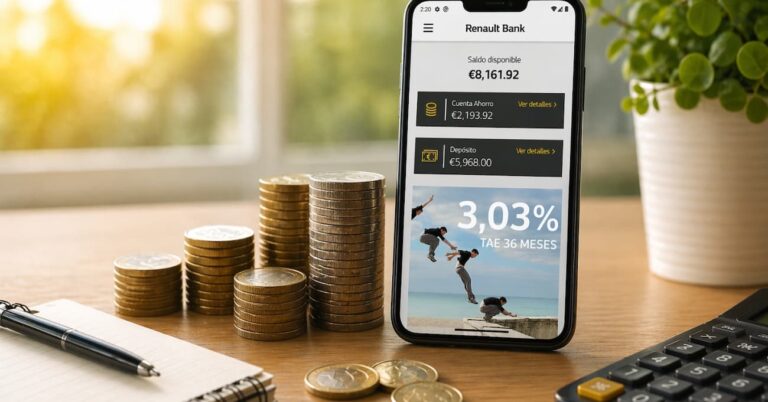

Renault Bank mantiene la Cuenta Contigo al 2,02% TAE, sin comisiones y con liquidación mensual de intereses. Es una cuenta más sencilla, pero con una fecha que conviene vigilar: la propia entidad indica condiciones válidas hasta el 17 de junio de 2026. N26 queda más atrás en rentabilidad: su Cuenta de Ahorro ofrece el 1,30% TAE en Metal y tipos inferiores en otros planes, con el coste mensual del plan como factor clave.

MyInvestor no compite en la parte alta si el usuario solo quiere dejar dinero parado sin más. Su cuenta remunera el 0,75% TAE el primer año hasta 70.000 euros y puede llegar hasta el 2% TAE si se invierte desde 900 euros al mes en productos seleccionados. También existe una opción Premium al 2,10% TAE, pero ya depende de una suscripción y de condiciones adicionales.

Qué cuenta interesa más según el perfil del ahorrador

Para quien busca la mayor TAE sin nómina ni compras, Trade Republic gana protagonismo en junio con el 3,04% TAE para nuevos clientes. El punto que hay que comprobar es si el usuario entra dentro de esa promoción o si se le aplica el tipo base del 2,02% TAE por ser cliente anterior.

Para quien prefiere una entidad bancaria española, Bankinter destaca por su 2,50% TAE hasta 100.000 euros y Renault Bank mantiene una opción sencilla al 2,02% TAE. Openbank encaja mejor para nuevos clientes que vayan a traer Bizum y puedan aprovechar también la promoción de recibos. En Finantres puedes ampliar la comparativa en la guía de mejores cuentas remuneradas.

B100 puede ser interesante si el usuario ya cumple los hábitos y compras requeridas, pero no debería compararse como si fuera una cuenta libre al 3% para todo el saldo desde el primer día. Revolut, por su parte, exige mirar el plan contratado y no confundir su cuenta remunerada con sus fondos monetarios. Para esa comparación concreta, también puedes revisar el análisis de Revolut vs Trade Republic y la ficha de la cuenta remunerada de Revolut.

La decisión final no debería tomarse solo por la TAE más alta. En junio de 2026 conviene mirar si la oferta es para nuevos clientes, si hay límite remunerado, si exige uso de tarjeta, si depende de un plan de pago y qué fondo de garantía cubre el dinero. Ahí es donde se separan las cuentas realmente útiles de las ofertas que solo brillan en el titular.