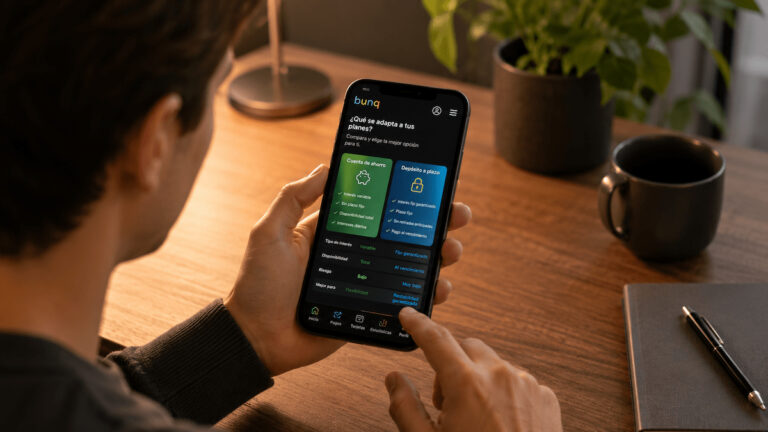

La cuenta de ahorro de bunq da más margen, pero el tipo puede cambiar

La cuenta de ahorro de bunq funciona como una opción para quien quiere mantener el dinero separado de la cuenta diaria sin bloquearlo durante meses. Según la información oficial del banco, la remuneración en euros se calcula sobre el saldo de las cuentas de ahorro hasta 100.000 euros por usuario, con pago semanal de intereses dentro de su sistema MassInterest.

La cifra visible en la web de bunq habla de hasta el 2,01% anual en depósitos de ahorro en euros, pero aquí conviene mirar la letra pequeña. En sus condiciones, bunq explica que el interés puede depender de un umbral calculado periódicamente: el tipo base vigente figura en el 1,51% anual y el tipo bonus en el 2,01% anual para el ahorro que supere ese umbral. Para clientes nuevos, hasta el primer cálculo del umbral, bunq indica que puede aplicarse el bonus sobre todo el ahorro.

Esto no convierte la cuenta en un producto complejo, pero sí exige leerla bien. No es lo mismo ver un “hasta el 2,01%” que saber sobre qué parte del saldo se aplica realmente. Además, bunq señala que tanto el tipo base como el bonus son variables y pueden cambiar.

La ventaja práctica es la liquidez. El cliente puede retirar dinero, aunque bunq limita las retiradas gratuitas de la cuenta de ahorro a dos al mes, o tres si esa cuenta lleva más de un año activa. Si se supera ese límite, puede aplicarse una devolución de intereses ya generados, que la app debe mostrar antes de confirmar la operación. Para quien compara bancos digitales, este matiz también encaja con revisar otras cuentas online y no quedarse solo con el porcentaje anunciado.

El depósito a plazo fija el interés, pero bloquea el dinero

La alternativa interna dentro de bunq es el depósito a plazo. Ahí cambia la lógica: el cliente no busca tanto disponibilidad como certeza sobre el tipo durante un periodo concreto. bunq permite elegir plazos de 3, 6, 12 o 24 meses, con importes desde 1.000 euros y hasta 100.000 euros por persona en depósitos a plazo.

Los tipos brutos anuales publicados por bunq son del 1,76% a 3 meses, 1,86% a 6 meses, 2,11% a 12 meses y 1,91% a 24 meses. El dato llamativo es que el plazo de 12 meses aparece por encima del de 24 meses, por lo que no basta con pensar que más plazo siempre significa más rentabilidad.

El depósito interesa cuando el dinero tiene una fecha clara: una reserva que no se va a tocar en tres meses, una compra prevista dentro de un año o una parte del ahorro que el cliente quiere separar del gasto diario. En ese caso, el tipo fijo aporta orden y evita que un cambio futuro de tipos afecte a ese dinero ya bloqueado.

Pero el coste de equivocarse es mayor. bunq permite cancelar antes de tiempo, aunque solo retirando el importe completo, no una parte. Además, aplica una penalización del 1% del depósito por cada año restante, contando los años parciales como completos, con un máximo del 6%, y el cliente no cobra intereses por ese depósito si lo cancela antes. En un depósito corto, necesitar el dinero antes puede comerse buena parte del sentido de haberlo contratado.

Cuándo puede interesar cada opción

La cuenta de ahorro tiene más sentido para el dinero que puede moverse: fondo de emergencia, pagos previstos, colchón familiar o ahorro que aún no tiene destino cerrado. La remuneración puede ser menor o variable, pero el cliente conserva margen para reaccionar.

El depósito encaja mejor con el ahorro que ya tiene plazo. Si el cliente sabe que no necesitará ese dinero durante 12 meses, el tipo fijo puede ser más limpio que depender de una remuneración variable. Si no lo sabe, bloquearlo puede salir caro.

También importa el importe. bunq aplica el límite de 100.000 euros al conjunto de ahorro remunerado, incluyendo cuentas de ahorro y depósitos. Si un cliente tiene parte del dinero en depósito y parte en cuenta de ahorro, bunq prioriza el pago de intereses del depósito dentro de ese límite. Por encima de ese umbral, no todo el saldo tiene por qué generar remuneración.

Para un usuario en España, bunq afirma que permite abrir cuenta con IBAN español si es residente. Aun así, sigue siendo una entidad neerlandesa y los saldos están cubiertos por el sistema neerlandés de garantía de depósitos, hasta 100.000 euros por persona y banco, según el registro del banco central de Países Bajos. Quien compare neobancos debe valorar no solo el interés, sino también atención al cliente, operativa, IBAN, comisiones y límites de uso; por eso puede ser útil revisar el contexto de los mejores neobancos antes de decidir.

La letra pequeña está en la disponibilidad

La comparación entre cuenta remunerada y depósito de bunq no se resuelve con una pregunta simple de “cuál paga más”. Se resuelve con otra más útil: cuándo vas a necesitar el dinero.

Si el dinero debe estar disponible, la cuenta de ahorro ofrece más flexibilidad, aunque con límites de retiradas gratuitas y tipos variables. Si el dinero puede quedar inmovilizado, el depósito fija el tipo, pero penaliza la salida anticipada. Y si el cliente busca una cuenta para operar en el día a día, conviene mirar también costes del plan, tarjetas, transferencias, retiradas y condiciones generales, igual que haría al comparar bancos y cuentas sin comisiones.

La decisión prudente no pasa por perseguir solo el porcentaje más alto. Pasa por separar el ahorro en capas: una parte líquida para imprevistos y otra, si encaja, a plazo fijo. En bunq, como en cualquier banco, la rentabilidad solo interesa si la letra pequeña encaja con el uso real del dinero.