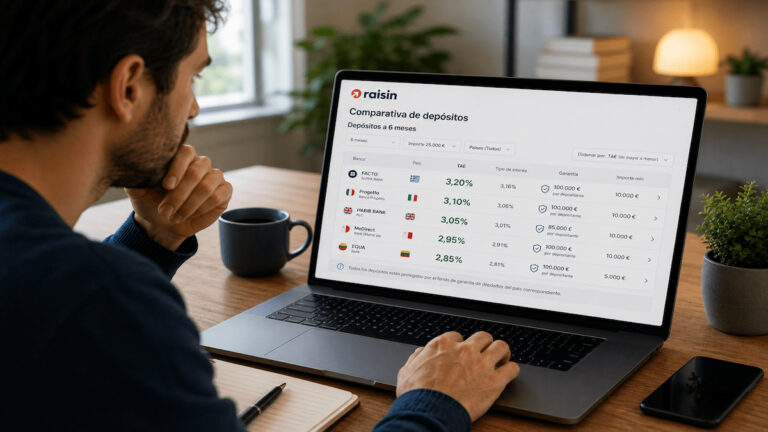

El reclamo no coincide con toda la información de la página

Raisin mantiene publicada su página de depósitos a 6 meses, actualizada el 1 de junio de 2026, con una cabecera que habla de “hasta 2,55% TAE”. Sin embargo, al bajar al bloque de ejemplos disponibles en junio, el producto que aparece de ProCredit Bank SA figura con una rentabilidad inferior: 2,32% TAE a seis meses.

La confusión aumenta en la sección de preguntas frecuentes de esa misma página. Ahí Raisin afirma que el depósito a 6 meses con más intereses disponible a través de la plataforma es ProCredit Bank SA, con un 2,61% TAE. Es decir, en un mismo entorno informativo conviven tres cifras: 2,55%, 2,32% y 2,61% TAE.

Para el ahorrador, esto no debería resolverse mirando solo el titular comercial. La cifra que debe pesar antes de contratar es la que aparece en la ficha concreta del producto y en la documentación contractual vigente. En la página específica de ProCredit Bank SA dentro de Raisin, el depósito a 6 meses aparece con 2,32% TAE, en euros, con importe mínimo de 20.000 euros y máximo de 100.000 euros.

Por eso, quien esté comparando opciones en este plazo debería revisar también el ranking de mejores depósitos a plazo fijo a 6 meses y no quedarse solo con el porcentaje más llamativo de una cabecera o una FAQ.

Por qué importa la diferencia entre 2,32% y 2,61% TAE

La diferencia entre un 2,32% TAE y un 2,61% TAE puede parecer pequeña, pero en depósitos a corto plazo cambia la lectura de la oferta. Además, en un plazo de seis meses la TAE es una rentabilidad anualizada: no significa que el ahorrador vaya a cobrar ese porcentaje completo por medio año.

En la práctica, si el depósito realmente aplica un 2,32% TAE a seis meses, el interés bruto efectivo del periodo será aproximadamente la mitad de esa referencia anual, antes de impuestos y de cualquier retención que corresponda. Por eso es tan importante distinguir entre TAE anunciada, TIN, plazo real y condiciones de liquidación.

La documentación antigua de ProCredit Bank localizada en Raisin recogía para julio de 2025 un depósito a seis meses con 2,59% TIN y 2,61% TAE. Ese dato ayuda a entender de dónde puede venir la cifra de la FAQ, pero no basta para afirmar que siga siendo la rentabilidad vigente si la ficha actual del banco dentro de Raisin muestra 2,32% TAE.

La conclusión editorial es clara: la noticia no está en que Raisin tenga necesariamente un depósito al 2,61%, sino en que el ahorrador debe comprobar la ficha final antes de contratar, porque la información visible en distintas partes de la web no apunta en la misma dirección.

ProCredit Bank: banco rumano, garantía rumana y dinero bloqueado seis meses

ProCredit Bank SA es una entidad con sede en Bucarest, Rumanía, disponible en Raisin para ahorradores españoles a través de la plataforma. Según la ficha de Raisin, el depósito a seis meses se contrata en euros, con un mínimo de 20.000 euros y un máximo de 100.000 euros.

El dinero no queda cubierto por el Fondo de Garantía de Depósitos español. En este caso, la cobertura corresponde al Fondo de Garantía de Depósitos de Rumanía, con el límite armonizado en la UE de 100.000 euros por depositante y entidad. Raisin indica además que, en caso de intervención del fondo, el reembolso se efectuaría en leu rumano (RON), un detalle que conviene tener presente aunque el depósito esté denominado en euros.

También hay una cuestión de liquidez. Las condiciones contractuales de ProCredit señalan que, en un depósito a plazo, los fondos permanecen fijos durante el plazo pactado y el cliente no puede retirarlos durante la vida del depósito. Para un producto a seis meses, esto obliga a separar muy bien el dinero que puede bloquearse del colchón que debe seguir disponible.

Este punto conecta con una idea básica para cualquier depósito europeo: la rentabilidad no se puede mirar aislada de la garantía, el país del banco, la fiscalidad y la posibilidad de recuperar el dinero antes de tiempo. Para ampliar la comparación por países, puede ser útil revisar los mejores depósitos a plazo fijo europeos.

Fiscalidad y retención: otro punto que puede cambiar el resultado

Raisin explica en la ficha de ProCredit Bank SA que Rumanía aplica una retención fiscal estándar del 10%, aunque existe la posibilidad de reducirla hasta el 3% si se presenta el certificado de residencia fiscal correspondiente dentro del plazo indicado. Esa retención en origen puede compensarse después en la declaración de la renta en España, pero no debe ignorarse.

Además, como residente fiscal español, el ahorrador debe declarar los intereses obtenidos. Raisin recuerda en su página fiscal que los intereses de depósitos y cuentas contratados a través de la plataforma deben incluirse en la declaración de la renta. En España, la tributación del ahorro parte del 19% para los primeros 6.000 euros de rendimientos.

Esto refuerza la prudencia: la TAE es bruta, no neta. Antes de comparar depósitos, conviene revisar qué se cobra realmente, cuándo se liquidan los intereses, qué retención se aplica y si hace falta aportar documentación fiscal para evitar una retención superior en origen.

Para quien esté mirando rentabilidad a corto plazo sin asumir riesgo de mercado directo, la comparación debería hacerse con productos equivalentes, no solo con el porcentaje más alto. La selección de mejores depósitos a corto plazo puede servir como punto de partida para poner en contexto plazo, liquidez y garantía.

El mensaje práctico es sencillo: si la cabecera, la tabla y la FAQ no coinciden, manda la ficha del producto y la documentación vigente. Antes de bloquear 20.000 euros o más durante seis meses, el ahorrador debería confirmar en el área de contratación la TAE exacta, el TIN, la fiscalidad, la garantía aplicable y si podrá recuperar el dinero antes del vencimiento.