Qué son los mensajes verificados de BBVA

BBVA anunció el 19 de enero de 2026 el despliegue de un canal de mensajería verificada basado en tecnología RCS, un sistema que permite identificar mejor si una comunicación procede realmente del banco. No es una novedad de hoy, pero sí una herramienta útil en un momento en el que los fraudes por SMS siguen utilizando el nombre de entidades conocidas.

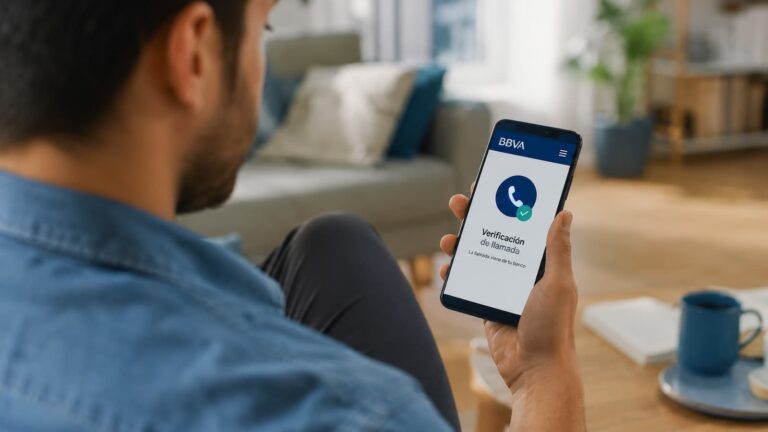

Según la entidad, las comunicaciones verificadas aparecen en un hilo identificado con el nombre y el logotipo oficial de BBVA. En Android se muestra el nombre de BBVA, el logotipo, un check azul y el texto “Canal oficial de BBVA”. En iPhone, el mensaje puede aparecer con el indicador “Mensaje de texto · RCS”, y la validación se comprueba al pulsar sobre el logotipo.

El cambio importa porque muchos fraudes bancarios empiezan precisamente en el móvil. Un mensaje que parece del banco puede pedir al cliente que pulse un enlace, llame a un número o facilite claves. Ahí está el riesgo: el problema no es solo recibir el mensaje, sino creer que viene de una fuente legítima.

La señal más importante: enlaces, teléfonos y urgencia

BBVA insiste en una regla muy concreta: sus SMS no incluyen enlaces ni números de teléfono. Si llega un mensaje que dice ser del banco y contiene un enlace para desbloquear una cuenta, verificar datos, anular una operación o llamar a un número, la entidad recomienda desconfiar.

Este matiz es importante porque los delincuentes no siempre usan mensajes burdos. El Instituto Nacional de Ciberseguridad define el smishing como un fraude en el que se envían SMS que parecen venir de fuentes legítimas, como bancos, para conseguir información personal o financiera. A menudo incluyen enlaces fraudulentos o piden llamar a un número.

Para el cliente, la lectura práctica es sencilla: no basta con mirar el nombre del remitente. Hay que fijarse en el comportamiento que exige el mensaje. Si pide actuar con prisa, facilitar claves, compartir códigos de un solo uso, instalar una aplicación o entrar en la banca online desde un enlace, conviene parar y comprobar por canales oficiales.

Qué cambia para el cliente y qué no cambia

El canal verificado ayuda a distinguir mejor los mensajes oficiales, pero no elimina por completo el riesgo. BBVA explica que el despliegue a toda la base de clientes se realizó durante enero de 2026 y que no afectaba a la operativa diaria. El cliente no tenía que instalar otra aplicación ni hacer cambios de configuración para recibir esos mensajes.

También hay excepciones. La entidad señala que, en algunos casos, un mensaje puede seguir llegando como SMS tradicional, por ejemplo si el dispositivo no tiene conexión a internet, si se usa un móvil que no es smartphone o si el sistema operativo es antiguo. En esos casos, la prudencia vuelve a ser la primera barrera.

Por eso esta noticia conecta con una realidad más amplia: cada vez más operaciones bancarias se hacen desde el móvil. Quien compare cuentas online no debería mirar solo comisiones o facilidad de apertura; también conviene revisar avisos, controles de seguridad, canales de contacto y opciones para bloquear tarjetas o movimientos sospechosos.

Qué hacer si llega un mensaje sospechoso

La recomendación no es contestar al mensaje ni pulsar el enlace para “comprobar”. Lo prudente es cerrar la conversación y entrar en la app o en la web del banco escribiendo la dirección manualmente. Si hay una incidencia real, debería poder verse en el entorno seguro de la entidad.

BBVA también recomienda contactar con sus canales oficiales ante un incidente relacionado con cuentas o tarjetas. En su página de seguridad incluye el teléfono 900 102 801 para casos de fraude. La clave es no llamar al número que aparece en un SMS sospechoso, porque puede formar parte del engaño.

El cliente debe tener especial cuidado con los códigos de un solo uso. Esos códigos no sirven para que el banco “verifique” al usuario por teléfono: suelen servir para autorizar accesos u operaciones. Si un supuesto empleado pide ese código, la llamada o el mensaje ya tienen un indicio claro de fraude.

Este tipo de avisos no sustituye a revisar las condiciones de la cuenta, las tarjetas o los canales digitales. Al comparar bancos y cuentas sin comisiones, la seguridad también forma parte de la relación con la entidad: una cuenta puede ser barata, pero el usuario necesita saber cómo se le avisa, cómo se verifica una comunicación y qué hacer si detecta un movimiento que no reconoce.

El mensaje de fondo es claro: los sistemas verificados reducen la confusión, pero no convierten cualquier comunicación en segura. Si hay enlace, teléfono extraño, prisa o petición de claves, lo razonable es desconfiar, cortar la interacción y volver siempre al canal oficial del banco.