Qué cambia en las llamadas con BBVA

Hasta ahora, en muchas gestiones telefónicas el cliente podía tener que identificarse mediante posiciones de su clave de acceso. Con el nuevo sistema, BBVA permite usar la biometría registrada en el móvil como alternativa cuando el cliente contacta con Línea BBVA y la operación requiere comprobar su identidad.

El funcionamiento es sencillo: el cliente llama al banco, el agente necesita verificar quién es y el usuario recibe una notificación push en la app de BBVA. Después debe validarla con la huella dactilar o el reconocimiento facial configurados en su dispositivo. Solo entonces el agente puede continuar con la gestión.

La clave está en no confundir comodidad con relajación de seguridad. Esta novedad no implica que el cliente deba dar claves por teléfono ni aceptar instrucciones apresuradas. Tampoco se ha confirmado que cambie ninguna comisión bancaria por usar este sistema. El impacto está en la forma de identificarse, no en el coste de la cuenta.

BBVA no ve tu huella ni tu cara

Uno de los puntos más importantes es la privacidad. Según la información publicada por BBVA sobre su sistema biométrico, la lectura de la huella o del rostro la realiza el propio dispositivo, no el banco. La entidad afirma que no almacena ni trata los datos biométricos registrados en el móvil o la tableta del cliente.

Esto significa que BBVA no recibe una copia de tu cara ni de tu huella para atender la llamada. Lo que recibe es la validación de que el dispositivo ha reconocido al usuario autorizado. Para el cliente, la diferencia importa: no es una llamada en la que deba “decir” una clave ni enviar códigos al agente.

También hay letra pequeña práctica. Para que esta vía funcione, el cliente necesita la app de BBVA, un dispositivo compatible y la biometría configurada. Además, BBVA indica que, si se cambian los datos biométricos registrados en el móvil, la funcionalidad deja de estar operativa en la app y debe activarse de nuevo.

Qué no debes confundir con una llamada fraudulenta

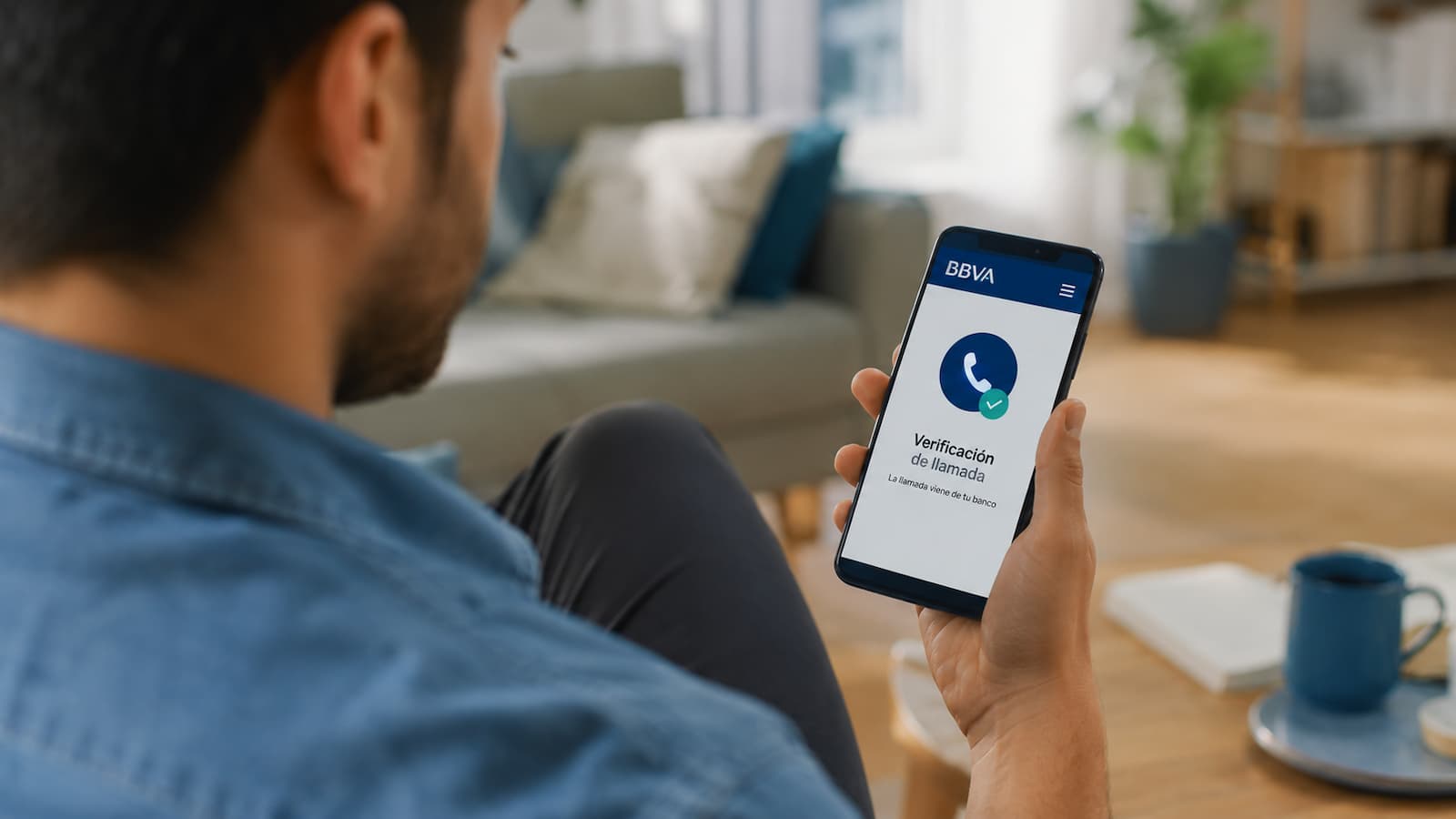

Hay dos situaciones distintas. Una cosa es que el cliente llame a Línea BBVA y reciba una notificación para identificarse. Otra diferente es recibir una llamada supuestamente del banco. Para este segundo caso, BBVA ya tiene una funcionalidad de llamadas verificadas que muestra una notificación y permite comprobar en la app si la llamada procede realmente de la entidad.

En las llamadas verificadas, BBVA explica que el usuario puede ver una confirmación dentro de la sección de Seguridad y Privacidad de la app. Si no aparece esa confirmación, o si la persona que llama no es el contacto habitual del banco, la recomendación es clara: no facilitar información personal, claves ni códigos, y no realizar operaciones durante la llamada.

Este matiz es importante porque los fraudes por suplantación bancaria se apoyan precisamente en la urgencia. BBVA ha alertado de llamadas en las que los delincuentes hablan de movimientos sospechosos, piden transferir dinero a una supuesta “cuenta segura” o solicitan descargar aplicaciones. La entidad recuerda que no llamará para pedir operaciones urgentes de ese tipo.

Qué debe vigilar el cliente antes de aceptar una operación

La nueva biometría puede hacer más ágil la atención telefónica, pero no convierte cualquier llamada en segura. El cliente debe fijarse en el contexto: si ha llamado él al banco, si la notificación llega dentro de la app oficial y si la operación tiene sentido con la gestión que está realizando.

BBVA también recuerda que nunca solicitará por una llamada datos bancarios privados como la clave de acceso o códigos OTP cuando el banco inicia la llamada. Los códigos de un solo uso son secretos y deben introducirse solo en las aplicaciones oficiales y en procesos concretos. Si hay dudas, la vía prudente es colgar y contactar con el banco escribiendo manualmente el teléfono oficial, no devolviendo la llamada recibida.

El Banco de España también ha puesto el foco en la suplantación del identificador de llamadas y mensajes. Las medidas contra el fraude telefónico buscan bloquear comunicaciones manipuladas y mejorar la identificación de servicios de atención al cliente, pero eso no elimina la necesidad de comprobar cada aviso desde canales oficiales.

Para quien esté revisando su relación con la banca digital, el punto no es solo si una app permite identificarse con biometría. También conviene mirar costes, atención, canales disponibles y condiciones. En Finantres puedes ampliar contexto con comparativas sobre cuentas online y bancos y cuentas sin comisiones, siempre revisando requisitos y letra pequeña.

El cambio de BBVA va en la dirección de hacer más segura y rápida la identificación telefónica. Pero la regla para el cliente sigue siendo la misma: validar desde la app oficial, no compartir claves y desconfiar de cualquier llamada que pida actuar con prisa sobre el dinero.

Lee más contenidos sobre fraudes bancarios y seguridad financiera antes de responder a llamadas, SMS o avisos que pidan operar con urgencia.