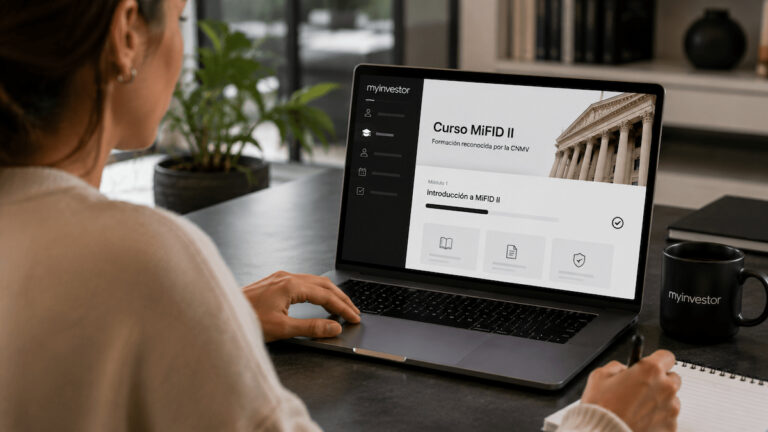

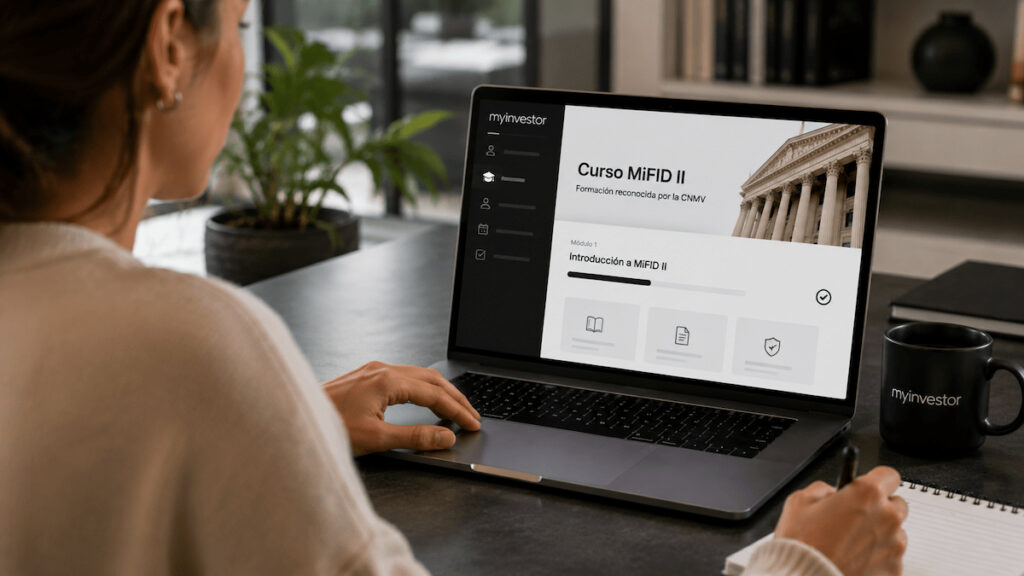

Qué ha lanzado MyInvestor y por qué importa

MyInvestor anunció el 2 de junio de 2026 un programa de formación para obtener la certificación MiFID II en asesoramiento en materia de inversión. La iniciativa se desarrolla con Aditio, plataforma vinculada a programas de formación de la Universidad Carlos III de Madrid, y se presenta como una vía para acreditar conocimientos sin pasar por el examen de EFPA.

El curso tiene 150 horas de contenidos especializados, evaluación incorporada dentro del propio programa y sesiones complementarias con profesionales de MyInvestor y expertos del sector financiero. Según la información comercial de la entidad, el precio del programa es de 2.300 euros.

El matiz importante es este: que un título esté reconocido por la CNMV no significa que el supervisor recomiende el curso ni que garantice empleo. Significa que esa formación figura dentro del marco de títulos y certificados que cumplen las exigencias de la Guía Técnica 4/2017, la referencia que usa la CNMV para evaluar los conocimientos del personal que informa o asesora sobre productos de inversión.

Para el cliente bancario, la noticia también tiene lectura práctica. Cada vez más bancos, neobancos y plataformas compiten no solo por ofrecer fondos, carteras o productos de inversión, sino también por rodear esos servicios de formación, asesoramiento y herramientas digitales. En ese terreno, conviene distinguir entre educación financiera, acreditación profesional y asesoramiento personalizado.

Qué significa estar alineado con MiFID II

MiFID II es la normativa europea que reforzó la protección del inversor y las reglas de conducta de las entidades que prestan servicios de inversión. Entre otras cuestiones, exige que quienes informan o asesoran a clientes sobre productos financieros tengan conocimientos suficientes para explicar características, riesgos, costes y adecuación del producto.

La propia CNMV recuerda que disponer de esos conocimientos es un requisito imprescindible, aunque no garantiza por sí solo una buena prestación del servicio. La diferencia es importante: una persona puede tener formación acreditada, pero el cliente debe seguir fijándose en si recibe información clara, si entiende los riesgos y si las recomendaciones encajan con su perfil.

En la práctica, este tipo de certificación interesa sobre todo a quienes quieren trabajar en banca, gestoras, plataformas de inversión, asesoramiento financiero o redes comerciales que tratan con productos de inversión. También puede resultar útil para inversores particulares que quieran entender mejor cómo funciona el sector, aunque ese uso formativo no convierte al alumno automáticamente en asesor independiente ni sustituye el análisis de sus propias circunstancias.

Si el interés viene por comparar entidades que permiten operar o invertir desde el banco, puede tener sentido revisar contenidos como mejores bancos para invertir o mejores neobancos para invertir, siempre con la misma cautela: mirar costes, catálogo, regulación, atención al cliente y condiciones reales.

A quién le puede interesar este curso

El curso encaja principalmente con tres perfiles. El primero es el de profesionales que ya trabajan o quieren trabajar en el sector financiero y necesitan acreditar conocimientos para funciones de información o asesoramiento sobre productos de inversión.

El segundo es el de personas que quieren cambiar de carrera hacia banca, gestión patrimonial, redes de asesoramiento o plataformas de inversión. Para ellas, una certificación reconocida puede ser una puerta de entrada, pero no sustituye la experiencia, la capacidad comercial, el conocimiento de producto ni las exigencias internas de cada entidad.

El tercer perfil es el del inversor particular avanzado que quiere formarse con más profundidad. Aquí conviene no confundirse: pagar un curso MiFID II puede mejorar la cultura financiera, pero no es una recomendación para contratar productos de inversión, ni convierte una decisión de inversión en adecuada para todos.

La letra pequeña está en el objetivo real del alumno. Si busca una acreditación profesional, debe revisar si el título concreto figura en el listado de la CNMV, qué habilitación ofrece, cómo se evalúa, qué vigencia o formación continua exige y si la entidad o empresa donde quiera trabajar lo acepta. Si busca aprender a invertir mejor, quizá necesite formación, pero también una estrategia prudente, costes bajos, horizonte claro y comprensión de riesgos.

La parte que el cliente no debe pasar por alto

El movimiento de MyInvestor refuerza una tendencia clara: la banca digital ya no compite solo por cuentas, fondos o comisiones, sino también por formar y vincular al usuario alrededor de su ecosistema de inversión. Eso puede aportar valor si ayuda a entender mejor los productos, pero también exige separar la formación útil del mensaje comercial.

Para quien esté pensando en matricularse, lo prudente es revisar antes el programa completo, el precio, las condiciones de pago, la política de cancelación, la evaluación, la entidad que certifica y la habilitación exacta reconocida. También conviene comprobar directamente el listado de la CNMV, porque en formación financiera no basta con que aparezca una frase comercial atractiva.

La noticia, por tanto, no va solo de un curso nuevo. Va de cómo se profesionaliza el asesoramiento financiero y de qué debe mirar cualquier cliente antes de confiar en quien le informa sobre fondos, carteras o productos de inversión: formación acreditada, transparencia, costes, conflictos de interés y adecuación real a su perfil.