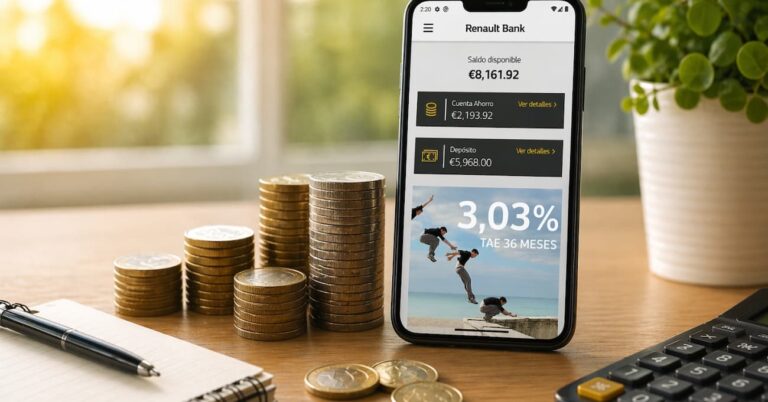

El gancho está en el calendario. Renault Bank publica en su web y en su documentación comercial que las condiciones actuales de su Cuenta Contigo y de los depósitos Tú+ a 12, 24 y 36 meses son válidas hasta el 19 de mayo de 2026, así que la ventana para contratar esta oferta entra ya en su recta final.

La entidad presenta esta campaña como una mejora de condiciones y, a día de hoy, mantiene cuatro productos de ahorro claros para el cliente español: una cuenta remunerada y tres depósitos a plazo. Para quien quiera ampliar contexto, en Finantres ya tenemos el análisis de los depósitos de Renault Bank y la guía de mejores depósitos a plazo fijo.

Así queda toda la oferta de Renault Bank

La oferta a plazo fijo queda repartida en tres vencimientos. El depósito Tú+ a 12 meses paga 2,47% TAE y 2,45% TIN; el de 24 meses, 2,83% TAE y 2,80% TIN; y el de 36 meses, 3,03% TAE y 3,00% TIN. En los tres casos, el abono de intereses es trimestral y cada imposición exige un mínimo de 500 euros y permite hasta 1.000.000 de euros.

Renault Bank acompaña esos tipos con ejemplos orientativos que ayudan a poner cifras sobre la mesa: una imposición de 20.000 euros generaría 490 euros brutos en 12 meses, 1.120 euros brutos en 24 meses y 1.800 euros brutos en 36 meses, siempre antes de impuestos. Para quien no quiera inmovilizar el dinero, la alternativa es la Cuenta Contigo, que remunera al 2,02% TAE, sin mínimo ni máximo de saldo, con liquidación mensual de intereses.

Las condiciones que conviene mirar antes de contratar

Aquí no todo es la TAE. El primer punto práctico es que no se puede contratar el depósito sin la Cuenta Contigo: esa cuenta actúa como puente para mover el dinero entre Renault Bank y una cuenta externa española de la que el cliente también sea titular. Además, la Cuenta Contigo no sirve como cuenta operativa del día a día, porque no admite domiciliaciones de recibos ni pagos con tarjeta.

El segundo punto importante es la liquidez. Renault Bank deja claro que la cancelación anticipada no es posible en las imposiciones a plazo fijo, de modo que el dinero queda comprometido hasta el vencimiento salvo supuestos excepcionales autorizados por la entidad. También conviene recordar que la contratación está pensada para personas físicas mayores de edad con residencia fiscal en España y sin obligaciones fiscales fuera de España.

Qué debe revisar el ahorrador antes de decidirse

Quien esté valorando entrar ahora en Renault Bank debería mirar tres cosas. La primera es el plazo real al que puede prescindir del dinero: el producto más atractivo en rentabilidad es el de 36 meses, pero también es el que exige más paciencia. La segunda es que la cuenta asociada remunera menos que el depósito, aunque permite tener el efectivo disponible mientras no se inmoviliza. La tercera es la fecha: si la entidad vuelve a mover condiciones después del 19 de mayo, los nuevos tipos podrían no ser los mismos.

También hay un detalle operativo que no conviene pasar por alto: Renault Bank permite contratar cuantas imposiciones se deseen, separadas por plazo, y establece renovación automática al vencimiento con el tipo que tenga publicado en ese momento para depósitos equivalentes. Eso obliga a revisar bien el vencimiento si el cliente no quiere seguir dentro con las condiciones futuras.

En resumen, Renault Bank sigue usando una fórmula sencilla para captar ahorro en España: una cuenta remunerada sin comisiones y tres depósitos a plazo con pago trimestral de intereses. La noticia ahora no está tanto en cómo funciona el producto, sino en que la oferta actual tiene una fecha de caducidad ya visible y obliga a decidir en pocos días si esas condiciones encajan con el horizonte de ahorro de cada cliente.