ING mantiene el 3 %, pero solo como bienvenida y con fecha límite

ING sigue comercializando en España su Depósito Bienvenida al 3 % TAE a 3 meses. La oferta está reservada a nuevos clientes, puede contratarse hasta el 30 de junio y permite invertir desde cualquier importe hasta un máximo de 50.000 euros.

La entidad explica además que ese depósito se abre después de contratar la Cuenta Naranja y que el cliente dispone de 30 días desde la apertura de la cuenta para activarlo. Si el dinero se retira antes del vencimiento, la parte cancelada pasa a remunerarse al 0,87 % TAE hasta ese momento, de modo que el 3 % no está blindado si se rompe el plazo.

La clave está en lo que ocurre después. Cuando vencen esos tres meses, el capital y los intereses pasan a la Cuenta Naranja, que hoy remunera un 0,30 % TAE con carácter general y un 1 % TAE si el cliente mantiene una Cuenta Nómina. Es decir, ING conserva el 3 %, pero lo hace como promoción de entrada, no como rentabilidad estable.

Raisin sigue en el entorno del 3 %, pero vía depósitos de bancos europeos

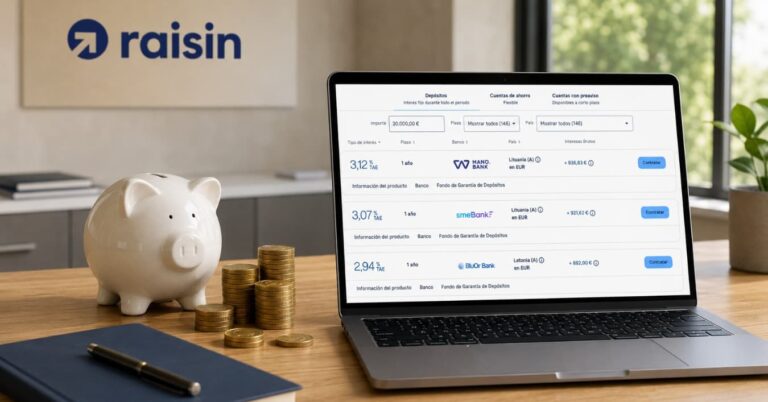

En Raisin la foto es distinta. La plataforma no ofrece una cuenta propia al 3 % para todos, sino acceso desde España a productos de ahorro de más de 30 bancos europeos. En su portada, a fecha de consulta, aparece por ejemplo AB Mano bankas al 3,12 % TAE a un año, mientras que su página de depósitos muestra también un 3 % TAE a un año de BluOr Bank.

Eso significa que en Raisin sí se puede seguir viendo el 3 %, pero normalmente a través de depósitos a plazo de bancos colaboradores, no mediante una cuenta remunerada clásica con total liquidez. De hecho, en la misma portada las cuentas de ahorro destacadas se mueven bastante más abajo, con ejemplos del 2,05 % y el 2,02 % TAE.

También cambia la protección. Raisin recuerda que los ahorros quedan cubiertos hasta 100.000 euros por titular y banco, pero bajo el sistema nacional de garantía del banco con el que se contrata cada producto. En el caso del depósito destacado de AB Mano bankas, la cobertura corresponde a Lituania.

La diferencia real está en el plazo, la liquidez y el perfil del cliente

Aunque el titular del 3 % pueda parecer parecido, el uso práctico no lo es. Lo de ING está pensado para quien busca una ventana corta, quiere seguir con una operativa muy simple y valora poder entrar con una cantidad pequeña sin inmovilizar su dinero durante demasiado tiempo.

Raisin, en cambio, encaja más con un ahorrador dispuesto a comparar ofertas y a bloquear parte del capital durante más tiempo. El depósito destacado de AB Mano bankas exige, según la ficha oficial mostrada en España, una inversión mínima de 20.000 euros y un plazo de un año. Ahí la rentabilidad es más alta que la Cuenta Naranja una vez termina la promoción, pero el compromiso también lo es.

Por eso, hablar de “seguir en el 3 %” sin más puede llevar a error. En ING el 3 % funciona como una promoción breve de captación. En Raisin, el 3 % aparece como una rentabilidad que depende del banco colaborador, del plazo elegido y del momento exacto en que se consulte el escaparate.

Qué debería mirar ahora el ahorrador español

Quien solo quiera aparcar liquidez unos meses tiene hoy en ING una fórmula fácil de entender, aunque conviene mirar bien qué pasará después del vencimiento. Para comparar ese movimiento con otras opciones del mercado, puede ser útil revisar el comparador de cuentas remuneradas y también la selección de mejores depósitos a plazo fijo a 1 año.

Quien pueda asumir más plazo y quiera rascar algo más de rentabilidad tiene en Raisin una puerta distinta, más cercana a un supermercado de depósitos europeos que a una cuenta promocional española. En ese caso, además de consultar la Cuenta Naranja de ING, tiene sentido revisar los depósitos de Raisin y comparar con calma las alternativas de depósitos europeos.

La decisión, al final, no pasa solo por quién enseña un número más alto. Pasa por cuánto tiempo dura ese 3 %, cuánto dinero exige y cuánta libertad conserva el ahorrador para mover su efectivo sin perder rentabilidad.