Qué ha cambiado en MyInvestor con los asistentes de IA

La novedad no está en que una inteligencia artificial hable de inversión. Eso ya ocurría. La diferencia es que MyInvestor ha integrado su catálogo de productos de inversión en asistentes conversacionales para que puedan consultar información conectada a la entidad y no solo responder con datos generales aprendidos durante su entrenamiento.

Según la información publicada por Funds Society y Cinco Días, la solución ha sido desarrollada junto a GPTadvisor y se apoya en el estándar abierto Model Context Protocol, conocido como MCP. En la práctica, funciona como un puente entre el asistente de IA y la base de datos de productos de MyInvestor.

El movimiento afecta sobre todo a clientes o usuarios interesados en invertir desde MyInvestor. En esta primera fase, el foco está en fondos de inversión y carteras automatizadas. La entidad prevé ampliar la funcionalidad a ETF y acciones disponibles en su plataforma, pero esa parte debe tratarse todavía como una extensión anunciada, no como el núcleo actual del servicio.

Qué puede consultar el cliente desde el chat

El usuario puede pedir al asistente comparaciones sobre productos del catálogo de MyInvestor. Por ejemplo, fondos indexados globales con menores comisiones, carteras automatizadas según perfil de riesgo o productos filtrados por categoría, rentabilidad histórica, costes o nivel de riesgo.

Ese punto puede ser útil para quien se pierde en un catálogo amplio. MyInvestor ya compite en el terreno de los bancos digitales orientados a inversión, donde el cliente compara no solo cuentas, sino también fondos, carteras, depósitos, ETF y operativa desde la app. Para ampliar ese contexto, tiene sentido revisar también la guía de mejores bancos para invertir en fondos.

La ventaja práctica está en la rapidez: el cliente puede preguntar en lenguaje natural y recibir una respuesta ordenada. Pero una respuesta ordenada no equivale a asesoramiento personalizado. El asistente puede ayudar a filtrar, comparar y entender productos, pero el inversor sigue teniendo que comprobar si ese producto encaja con su perfil, horizonte temporal, tolerancia al riesgo y situación fiscal.

Aquí conviene separar dos planos. Una cosa es que la IA facilite la búsqueda. Otra muy distinta es que el cliente deba invertir porque el chat le ha mostrado una opción aparentemente atractiva.

El punto clave: la contratación no debe confundirse con una recomendación

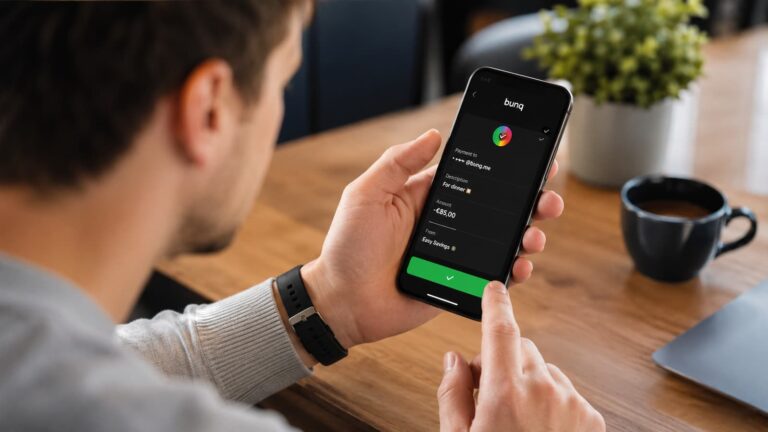

La integración permite iniciar el proceso de contratación desde el entorno conversacional, pero la operación se completa posteriormente en la app o la web de MyInvestor, con identificación del cliente. Ese paso es relevante por seguridad: la decisión final no queda cerrada dentro del chat sin pasar por los canales propios del banco.

Además, la información disponible vinculada al proyecto apunta a que el sistema usa datos de producto y no debería acceder a datos personales ni ejecutar operaciones por sí solo. Aun así, el cliente debe mantener una regla básica: no introducir claves, códigos, documentos sensibles ni datos bancarios fuera de los canales oficiales de MyInvestor.

El riesgo más delicado no es solo tecnológico. Es de comprensión. Si el asistente muestra un fondo con bajas comisiones, una cartera con buen comportamiento pasado o una categoría que encaja con una búsqueda, el usuario puede interpretar que esa es “la mejor opción”. Y en inversión, esa frase casi nunca es tan sencilla.

Los fondos, carteras automatizadas, ETF o acciones no funcionan como una cuenta corriente. Tienen riesgo de mercado, comisiones propias, posible fiscalidad, documentación obligatoria y horizontes de inversión distintos. En la propia ayuda de MyInvestor se recuerda que, al realizar operaciones, la entidad muestra información sobre comisiones y después envía detalles de la operación. Esa pantalla no debería saltarse mentalmente solo porque la búsqueda haya empezado en una IA.

Qué debe seguir verificando antes de invertir

Antes de tomar una decisión, el cliente debería comprobar el folleto, el documento de datos fundamentales, las comisiones totales, el nivel de riesgo, la política de inversión y la liquidez. También conviene mirar si el producto es un fondo tradicional, una cartera gestionada, un ETF o una acción, porque no todos tienen el mismo tratamiento ni las mismas implicaciones.

En el caso de MyInvestor, también importa la relación completa con la entidad: cuenta, inversión, app, atención digital y posibles condiciones asociadas. Puedes ampliar esta parte en nuestro análisis de MyInvestor opiniones, donde se revisan comisiones, operativa y letra pequeña de la entidad.

Para quien esté comparando neobancos y plataformas digitales, el movimiento de MyInvestor refuerza una tendencia clara: la inversión se está desplazando hacia interfaces más simples, pero eso no reduce la responsabilidad del usuario. También puede ser útil contrastarlo con la guía de mejores neobancos para invertir.

La IA puede ahorrar tiempo y reducir errores de búsqueda si realmente consulta datos actualizados del catálogo. Pero no sustituye la lectura de condiciones ni convierte un producto de inversión en adecuado para todo el mundo. La mejora está en el acceso a la información; la letra pequeña sigue estando en el producto.