La propuesta de Renault Bank no gira en torno a una promoción llamativa ni a una bonificación por nómina. Su gancho sigue siendo otro: ofrecer una cuenta remunerada para el dinero que quieres tener accesible y, al mismo tiempo, un depósito a plazo para la parte del ahorro que sí puedes dejar quieta durante más tiempo.

En la práctica, la Cuenta Contigo mantiene un 2,02% TAE, sin comisiones de mantenimiento ni administración y sin límite de saldo remunerado, según la información comercial y de tarifas publicada por la entidad. Esa cuenta funciona como la base operativa del producto: desde ahí entra y sale el dinero, y también es la vía necesaria para contratar los depósitos del banco.

Eso sí, no es una cuenta pensada para el día a día. Renault Bank aclara que no admite domiciliación de recibos ni pagos con tarjeta, y que las transferencias se limitan al movimiento del dinero entre la cuenta de referencia del cliente y los productos de ahorro del banco. Para quien busque una cuenta de uso cotidiano, no encaja. Para quien quiera aparcar liquidez con remuneración, sí puede tener sentido.

Quienes quieran comparar ese formato con otras opciones parecidas pueden revisar en Finantres la guía de mejores cuentas remuneradas o el análisis de la cuenta remunerada de Renault.

→ Sigue informándote: BCE al 2% e IPC al 3,2%: así pierde fuerza tu ahorro

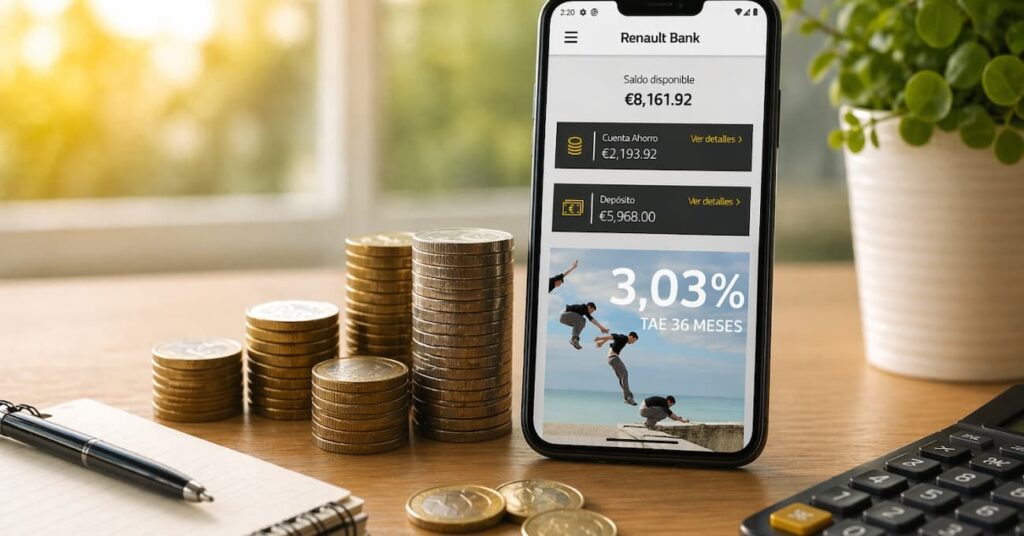

El depósito a 36 meses es el escalón más alto, pero exige asumir el bloqueo

La otra pata de la estrategia es el Depósito Tú+, que en su plazo de 36 meses aparece al 3,03% TAE, con un 3,00% TIN, abono trimestral de intereses y un importe mínimo de 500 euros. El máximo por imposición es de 1.000.000 de euros, según las tarifas publicadas por Renault Bank.

El matiz importante está en la permanencia. La entidad indica que no es posible la cancelación anticipada de la imposición, de modo que el cliente debe tener claro que ese dinero no estará disponible antes del vencimiento. Es justamente ahí donde se entiende la lógica del “doble bolsillo”: una parte queda líquida en la Cuenta Contigo y otra se reserva para un objetivo a medio o largo plazo.

Renault Bank también mantiene otros vencimientos, con un 2,47% TAE a 12 meses y un 2,83% TAE a 24 meses. Pero el depósito a 36 meses es el que marca la diferencia visual en su escaparate actual, porque vuelve a situarse por encima del 3% TAE. Para quien esté valorando si compensa inmovilizar más tiempo a cambio de una rentabilidad mayor, puede ser útil comparar cómo quedan hoy los mejores depósitos a plazo fijo y también la diferencia entre depósitos y cuentas remuneradas.

→ Sigue informándote: ING mantiene su depósito al 3%: cuándo compensa

Qué debe revisar el ahorrador antes de contratar

El primer punto es la fecha. La propia web y el documento de tarifas consultado por Finantres indican que estas condiciones son válidas hasta el 5 de mayo de 2026. Eso significa que el escaparate actual sigue vigente hoy, pero también que conviene revisar si la entidad actualiza tipos o plazos cuando cambie esa fecha.

El segundo punto es el uso real que vas a dar al dinero. Si se trata de un colchón de emergencia o de un importe que podrías necesitar en cualquier momento, la parte lógica de la estrategia está en la cuenta remunerada, no en el depósito. Si, en cambio, es dinero reservado para un objetivo dentro de varios años, el 3,03% TAE del plazo más largo gana peso porque remunera más, aunque te obliga a renunciar a la liquidez.

El tercero es la operativa. Para contratar el depósito hace falta tener antes la Cuenta Contigo y una Cuenta Depósito Tú+. Además, Renault Bank dirige su oferta a personas físicas mayores de edad con residencia fiscal en España. Los fondos están cubiertos por el fondo de garantía francés hasta 100.000 euros por titular, el mismo umbral de protección que rige en la Unión Europea.

→ Sigue informándote: Cuenta Digital Bankinter: 2% TAE hasta el 11 de mayo

La clave no es solo el tipo, sino ordenar mejor el ahorro

El interés de esta oferta no está únicamente en ver un 2,02% por un lado y un 3,03% por otro. Lo más útil para el ahorrador conservador es que Renault Bank sigue planteando una separación clara entre liquidez y plazo, algo que muchos usuarios acaban haciendo de forma improvisada en varias entidades distintas.

Esa organización puede ser práctica para quien quiere dejar una parte del dinero siempre accesible y otra blindada frente a la tentación de tocarla. Aun así, el detalle decisivo hoy no es solo la rentabilidad, sino confirmar si esas condiciones siguen igual cuando expire la fecha de vigencia que el propio banco muestra ahora mismo. Si no necesitas decidir de inmediato, merece la pena revisar la actualización antes de mover el dinero.

→ Sigue informándote: EBN o Banca March al 2,50%: qué depósito conviene más