La rentabilidad alta no elimina el riesgo de divisa

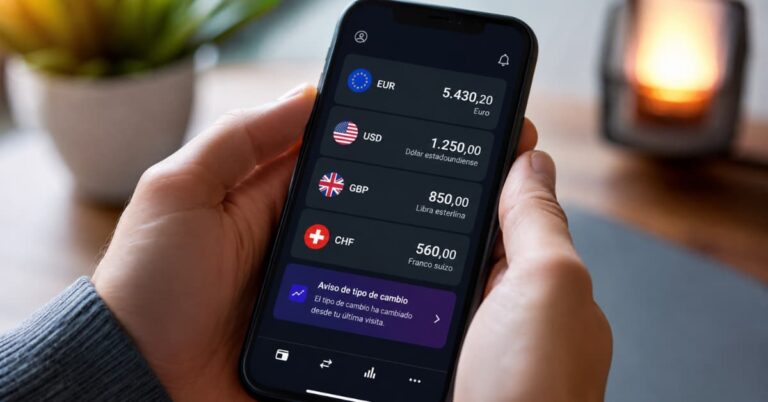

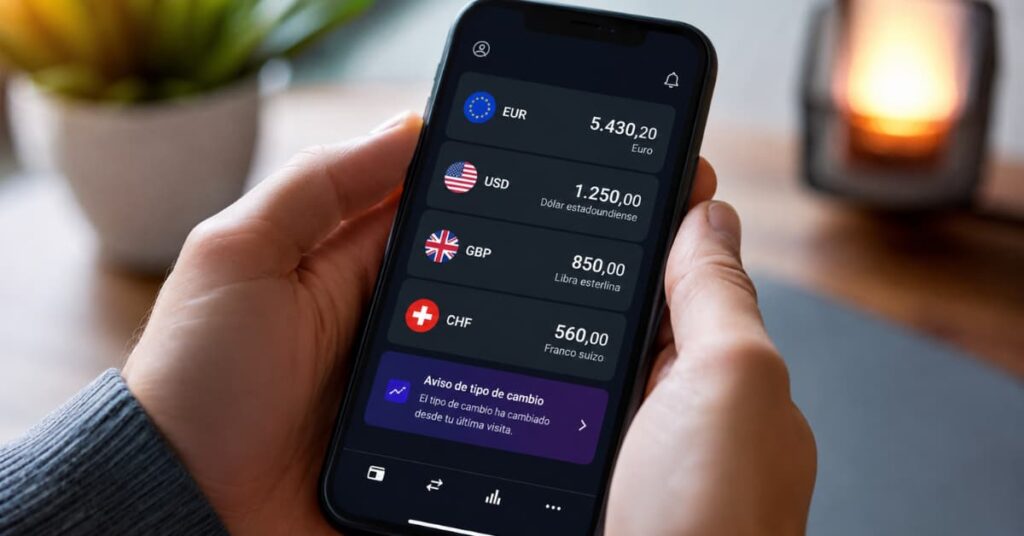

La propuesta de bunq no se limita al ahorro en euros. El neobanco permite abrir cuentas de ahorro en varias divisas y, según la información consultada este 16 de junio de 2026, aplica tipos anuales variables diferentes según la moneda: 3,01% para dólar estadounidense y libra esterlina, 3,56% para dólar australiano, 3,32% para corona noruega, 2,12% para zloty polaco, 4,03% para rand sudafricano, 2,02% para dírham de Emiratos Árabes y 27,06% para lira turca.

El dato que salta a la vista es ese 27,06% en liras turcas. Pero ahí conviene frenar. Una rentabilidad alta en una divisa no significa automáticamente que el cliente vaya a ganar más dinero medido en euros. Si esa moneda se deprecia frente al euro, el interés cobrado puede no compensar la pérdida por tipo de cambio.

La propia bunq advierte de que los tipos de cambio, los tipos de interés y la inflación pueden cambiar, y de que el valor del saldo en una divisa extranjera puede subir o bajar frente a la moneda de referencia del cliente. Traducido: puedes cobrar intereses y, aun así, recuperar menos euros de los que pusiste al convertir de vuelta.

El límite de 100.000 euros no debe confundirse con una rentabilidad sin riesgo

bunq indica que los intereses en cuentas de ahorro en divisa se generan hasta el equivalente a 100.000 euros, calculado con el tipo de cambio aplicable. En sus condiciones para cuentas personales, la entidad señala que las cuentas de ahorro en divisas pagan intereses semanalmente en la moneda correspondiente y que los tipos son variables.

Ese límite importa, pero no debe leerse como una garantía de rentabilidad. Es un tope para calcular intereses sobre el saldo remunerado, no una protección frente a la caída de la divisa. Si el cliente cambia euros a otra moneda para buscar un tipo más alto, asume que el valor final dependerá también de la evolución del cambio.

También conviene separar el límite de remuneración de la garantía de depósitos. bunq B.V. es un banco con licencia neerlandesa y, para clientes en España, la entidad afirma que el dinero está protegido por el sistema neerlandés de garantía de depósitos. La ficha de información al depositante de bunq recoge un límite de 100.000 euros por depositante y entidad, con los depósitos agregados dentro de la misma entidad.

Por eso, el cliente no debería quedarse solo con la cifra. Si ya mantiene dinero en bunq en euros y además abre saldos en divisas, la protección y la remuneración no son exactamente la misma cosa. Una afecta al cálculo de intereses; la otra, a la cobertura en caso de insolvencia del banco.

Qué debe revisar un cliente en España antes de dejarse llevar por el tipo

La primera pregunta no es qué divisa paga más, sino para qué quiere el cliente ese dinero. Si necesita sus ahorros en euros para gastos en España, una hipoteca, impuestos, compras o colchón de emergencia, meter parte del saldo en otra moneda introduce una variable adicional: el cambio.

El riesgo es más evidente en monedas con tipos muy altos. Normalmente, una remuneración elevada refleja también una economía con más inflación, más volatilidad o más incertidumbre monetaria. No siempre, pero sí lo bastante como para no tratarlo como una cuenta de ahorro tradicional en euros.

El cliente también debe mirar la operativa. bunq indica que las cuentas de ahorro en divisas cuentan dentro del límite de cuentas bancarias de cada plan y que las retiradas desde cuentas de ahorro tienen límites mensuales. Además, la remuneración es variable: el tipo publicado hoy puede cambiar más adelante.

En una comparación bancaria normal, tendría sentido revisar también otras opciones de cuentas online o de bancos y cuentas sin comisiones, pero sin mezclar productos distintos. Una cuenta en euros sin comisiones no tiene el mismo riesgo que una cuenta remunerada en liras, dólares o rand.

El gancho comercial está claro; la decisión debe mirar la letra pequeña

bunq encaja en el perfil de neobanco europeo pensado para clientes digitales, viajeros, expatriados o usuarios que trabajan con varias monedas. Para ese perfil, tener saldos en divisas puede ser útil si cobra, paga o viaja en esas monedas. Otra cosa es usar una divisa solo por el tipo de interés anunciado.

Ahí está la diferencia importante para el cliente bancario. Si una persona ya necesita dólares o libras, cobrar intereses sobre ese saldo puede ser una ventaja. Si convierte euros únicamente para perseguir una rentabilidad superior, entra en una decisión con riesgo de mercado, no en un simple producto de ahorro en euros.

Antes de mover dinero, conviene revisar tres cosas: el tipo aplicado a la divisa concreta, las condiciones de retirada y el coste o tipo de cambio al convertir. También interesa comprobar si el plan contratado encaja con el uso real de la cuenta. En el ecosistema de neobancos, las funciones internacionales pueden ser atractivas, pero la letra pequeña suele estar en límites, conversión, comisiones y condiciones de uso.

La idea práctica es sencilla: la rentabilidad en divisas puede mejorar el interés nominal, pero no borra el riesgo de cambio. Para un cliente en España que mide su dinero en euros, el dato importante no es solo cuánto paga bunq cada semana, sino cuánto valdrá ese saldo cuando vuelva a necesitarlo.