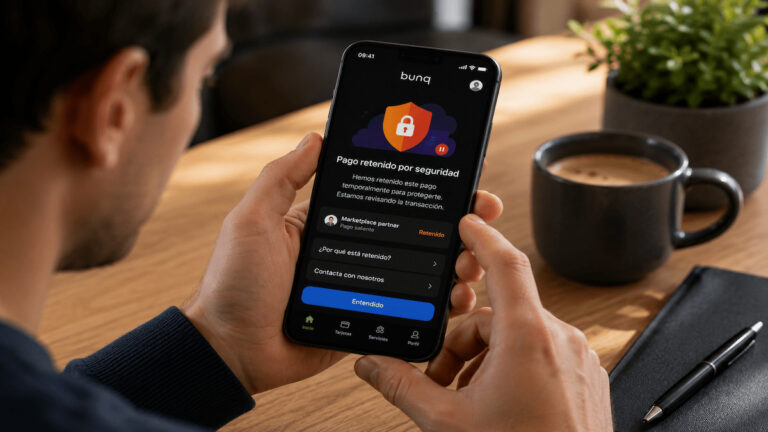

Qué cambia con Safety Shield tras Update 31

La novedad está en que bunq ha reforzado Safety Shield para que los pagos considerados sospechosos o poco habituales no salgan de forma inmediata. Según la entidad, cuando una operación “parece inusual”, el sistema la deja retenida durante 24 horas para que el cliente pueda revisarla y cancelarla desde la app si no la reconoce.

La actualización fue presentada en bunq Update 31, anunciado el 21 de abril de 2026. En su comunicación oficial, el neobanco explica que Safety Shield se amplía a todos los pagos y operaciones en acciones y criptomonedas, además de las protecciones que ya existían.

La clave para el cliente no está solo en el anuncio tecnológico. Está en el efecto práctico: una transferencia o pago extraño puede no ejecutarse al instante, lo que da margen para detectar un posible fraude, una suplantación o una operación realizada bajo presión.

Sí está disponible para clientes en España, pero conviene mirar la letra pequeña

bunq indica en su web que se puede abrir una cuenta desde España, con IBAN ES y uso para nómina, recibos y gasto diario. También incluye España entre los países del Espacio Económico Europeo en los que opera para cuentas personales. No aparece una exclusión específica de Safety Shield para clientes españoles.

Eso no significa que todos los usuarios vayan a notar la función de la misma manera. Safety Shield actúa sobre pagos que bunq identifica como inusuales o de mayor riesgo, no sobre cada movimiento cotidiano. Para quien suele hacer transferencias grandes, pagos a destinatarios nuevos o movimientos menos habituales, el impacto puede ser más visible.

Aquí conviene separar mejora de comodidad. Para un cliente preocupado por fraudes, phishing o llamadas falsas, una pausa de 24 horas puede ser útil. Para quien necesita que un pago urgente llegue al momento, puede ser un problema operativo si el sistema decide retenerlo. En ese caso, bunq recomienda planificar pagos grandes o inusuales con margen.

Si el lector está comparando banca móvil, este tipo de funciones de seguridad es un criterio más, junto a comisiones, IBAN, atención al cliente y límites de uso. Puede servir revisar opciones de cuentas online o de neobancos sin quedarse solo en el mensaje comercial.

Qué puede hacer el cliente si se pausa un pago

Cuando Safety Shield retiene una operación, el cliente tiene una ventana de 24 horas para revisarla. Si no reconoce el movimiento, puede cancelarlo en la app y el importe vuelve a la cuenta. bunq también recomienda cambiar el código de seguridad si se sospecha que la cuenta ha sido comprometida.

Hay un punto importante: la espera no puede acortarse ni saltarse manualmente, ni siquiera a través del soporte de bunq, según su centro de ayuda. La entidad defiende que esa pausa es precisamente la parte que protege el dinero, porque evita que una operación de riesgo salga de inmediato.

También se puede desactivar Safety Shield desde la app, pero con otra pausa de 24 horas antes de que el cambio tenga efecto. bunq advierte de un riesgo claro: si alguien llama al cliente y le presiona para apagar esta protección, debe colgar. La propia entidad señala que sus empleados no llaman para pedir datos sensibles ni para cambiar ajustes de seguridad.

La seguridad no sustituye a revisar comisiones, condiciones y responsabilidad

Safety Shield no es una garantía absoluta contra el fraude. Es una capa adicional. Si el usuario desactiva la función, bunq advierte de que los pagos se procesarán lo más rápido posible, incluidos los de importes altos o a destinatarios nuevos, y que eso puede limitar la ayuda de la entidad en caso de cuenta comprometida.

Para el cliente, la lectura útil es doble. Por un lado, la pausa puede dar tiempo para frenar un pago sospechoso. Por otro, obliga a entender cómo funciona antes de necesitarla: qué operaciones puede retener, cómo cancelar una transferencia, qué hacer si se detecta un cargo no reconocido y qué canales oficiales usar.

Además, bunq está regulado por el banco central neerlandés y los depósitos elegibles están protegidos por el sistema de garantía de depósitos de Países Bajos hasta 100.000 euros por persona y banco, según la información de bunq y del registro de De Nederlandsche Bank. Esa protección no debe confundirse con una devolución automática por fraude: son cuestiones distintas.

La seguridad también debe valorarse junto al resto de condiciones bancarias. Antes de abrir o mantener una cuenta, conviene mirar costes, servicios incluidos, atención, límites y requisitos. En ese punto, comparar bancos y cuentas sin comisiones puede ayudar a poner la novedad en contexto.

Para el cliente de bunq en España, Safety Shield es una mejora relevante si se entiende bien: no elimina el riesgo, pero puede dar una segunda oportunidad antes de que el dinero salga. La parte importante es revisar la app, mantener la función activa si encaja con el uso habitual y desconfiar de cualquier llamada o mensaje que pida desactivar medidas de seguridad.