La primera confusión conviene despejarla cuanto antes. El BCE mantuvo el 30 de abril de 2026 la facilidad de depósito en el 2%, pero ese porcentaje no es la remuneración que recibe automáticamente tu dinero en el banco. Es el tipo de referencia al que mira el mercado, no el interés que tu entidad te abona por defecto en la cuenta corriente.

De hecho, el último dato oficial disponible del BCE sobre remuneración bancaria minorista, correspondiente a febrero de 2026, dibuja una realidad bastante más modesta para las familias de la eurozona. Los depósitos de hogares a hasta un año se movían en el 1,78%, mientras que los depósitos a la vista seguían en apenas el 0,25%. Traducido: mucho dinero sigue prácticamente quieto, aunque el tipo oficial esté en el 2%.

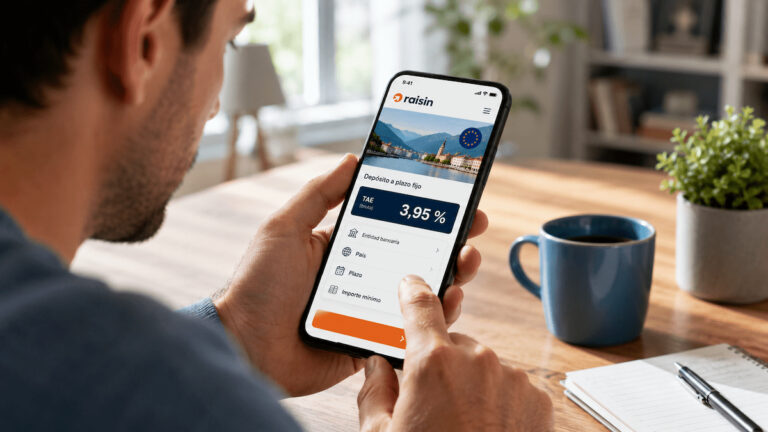

→ Sigue informándote: ING mantiene su depósito al 3%: cuándo compensa

Con una inflación del 3,2%, el problema no es perder euros, sino capacidad de compra

El INE publicó el 29 de abril su indicador adelantado y situó el IPC de abril en el 3,2%, dos décimas por debajo de marzo, mientras la inflación subyacente bajó al 2,8%. Es un alivio frente al 3,4% del mes anterior, pero sigue siendo una cota demasiado alta para quien mantiene efectivo sin remuneración o con una rentabilidad muy baja.

Eso significa que un ahorro parado en una cuenta al 0% no vale menos en el extracto, pero sí compra menos que hace un año. Y aunque tu banco te pague algo, tampoco basta cualquier porcentaje. Incluso una remuneración del 2% sigue corriendo por detrás de un IPC del 3,2%, y eso antes de impuestos. El verdadero riesgo ahora no es ver una cifra menor en tu saldo, sino aceptar en silencio que tu dinero pierde fuerza mientras los precios siguen avanzando.

→ Sigue informándote: Cuenta Digital Bankinter: 2% TAE hasta el 11 de mayo

Qué deberías revisar hoy mismo si tienes liquidez en el banco

La primera decisión práctica es sencilla: comprobar cuánto te está pagando de verdad tu cuenta principal. No lo que anuncia el BCE ni lo que viste en una campaña antigua, sino la remuneración real de tu saldo hoy, si existe, y con qué límites. Muchas ofertas solo pagan hasta cierto importe, solo durante unos meses o a cambio de condiciones adicionales.

La segunda es separar objetivos. El dinero del día a día necesita liquidez inmediata, pero el colchón que no vas a tocar en varios meses ya puede exigir algo más. Ahí tiene sentido comparar una cuenta remunerada, revisar las mejores cuentas remuneradas del momento o mirar los mejores depósitos a plazo fijo. Si prefieres pasar directamente a opciones concretas, también puedes consultar una cuenta remunerada o ver depósitos disponibles sin comprometer todo tu ahorro de golpe.

→ Sigue informándote: EBN o Banca March al 2,50%: qué depósito conviene más

El contexto ha cambiado, aunque no lo parezca a primera vista

Durante meses, el mensaje de que los tipos ya no estaban en cero bastó para mejorar algo la remuneración del ahorro. Pero ahora el escenario vuelve a apretar. El BCE mantiene los tipos donde están porque ve más riesgos al alza para la inflación, y el repunte reciente de la energía ha devuelto presión a los precios. En otras palabras: el dinero ya no está tan mal pagado como hace dos años, pero vuelve a estar menos protegido de lo que muchos creen.

Por eso, la decisión útil no es perseguir la oferta perfecta cada semana, sino evitar la pasividad. Si tu cuenta sigue pagando 0% o una cifra simbólica, el problema no es teórico. Con el IPC de abril en el 3,2%, estás dejando que la inflación haga su trabajo. Y hoy, para un ahorrador en España, la primera defensa no pasa por asumir más riesgo, sino por revisar si su liquidez está donde debe estar y al precio que toca.

→ Sigue informándote: Revolut actualiza TAE de su cuenta remunerada en mayo