La oferta visible en la web de Renault Bank fija una fecha clara: las condiciones de sus depósitos Tú+ son válidas hasta el 2/6/2026. Es decir, el ahorrador que esté valorando contratarlos entra en las últimas horas para revisar la tabla actual antes de que el banco pueda mantenerla, cambiarla o sustituirla por otra.

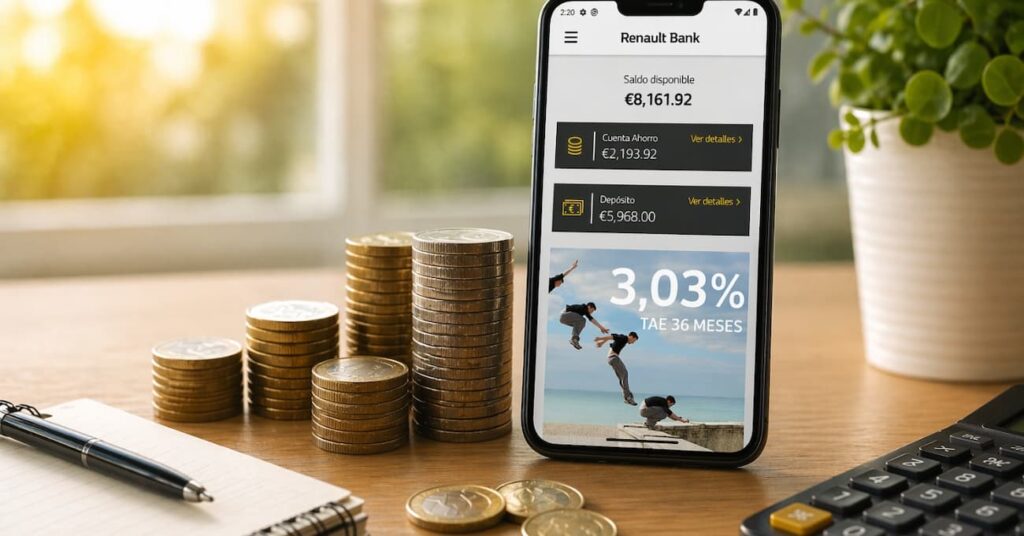

Según la página oficial del producto, el depósito a 12 meses ofrece un 2,47% TAE, el de 24 meses un 2,83% TAE y el de 36 meses un 3,03% TAE. Los tres tienen pago trimestral de intereses, contratación online, una imposición mínima de 500 euros y un máximo de 1.000.000 euros.

La entidad que comercializa el producto es RCI Banque, S.A. Sucursal en España, inscrita en el Banco de España. El depósito está asociado a la Cuenta Contigo, que en la web oficial figura con una remuneración del 2,02% TAE y sin comisiones de mantenimiento ni administración.

Cuándo puede compensar elegir 12, 24 o 36 meses

La opción a 12 meses encaja mejor con quien quiere asegurar una rentabilidad durante un año, pero no desea bloquear sus ahorros durante demasiado tiempo. Es el plazo más flexible dentro de la gama, aunque también es el que ofrece la TAE más baja de los tres.

El plazo de 24 meses mejora la rentabilidad frente al año, pero exige aceptar dos ejercicios completos sin disponer del dinero. Puede tener sentido si el ahorro no forma parte del colchón de emergencia y si el objetivo del dinero está a medio plazo. Para una imposición de 20.000 euros, Renault Bank recoge un ejemplo de 1.120 euros brutos antes de impuestos en dos años.

El depósito de 36 meses es el que muestra la TAE más alta en la ficha oficial: 3,03%. Puede compensar a quien quiera fijar el tipo durante tres años y no prevea necesitar ese capital. A cambio, asume la mayor renuncia a liquidez. En el ejemplo del banco para 20.000 euros, la remuneración bruta total sería de 1.800 euros antes de impuestos.

La clave está en la liquidez, no solo en la TAE

El punto que más debe mirar el usuario no es solo la diferencia entre el 2,47%, el 2,83% y el 3,03% TAE. La clave es que el Depósito Tú+ no permite recuperar el dinero antes del vencimiento en condiciones normales, según la documentación oficial del banco.

Esto cambia mucho la decisión. Un ahorrador que pueda necesitar el dinero en los próximos meses debería pensarlo dos veces antes de elegir 24 o 36 meses. En ese caso, quizá tenga más sentido mantener parte del capital en una cuenta remunerada o buscar un depósito con cancelación anticipada, aunque la rentabilidad sea menor.

Para comparar alternativas, Finantres tiene una guía actualizada sobre depósitos a plazo fijo y otra sobre cuentas remuneradas, dos productos que no conviene mezclar: el primero bloquea el dinero durante un plazo pactado; la segunda suele permitir mayor disponibilidad.

Un dato a revisar antes de contratar

Hay un matiz importante para revisión humana antes de publicar: la web de producto de Renault Bank muestra los tipos citados del 2,47%, 2,83% y 3,03% TAE, pero el PDF oficial de tarifas consultado recoge otra tabla para depósitos a 12, 24 y 36 meses, con 2,58%, 2,93% y 3,14% TAE, también con vigencia hasta el 2 de junio de 2026.

Por prudencia, el lector debería comprobar el tipo exacto que aparece en el proceso de contratación antes de firmar. Y, desde el punto de vista editorial, conviene confirmar con Renault Bank qué tabla prevalece si se va a publicar la noticia con una cifra cerrada en el titular o en el primer párrafo.

En cualquier caso, la decisión práctica no cambia: el plazo de 12 meses da más margen para replantearse la estrategia; el de 24 meses mejora la remuneración a cambio de más espera; y el de 36 meses solo encaja si el dinero puede quedar inmovilizado durante todo el periodo.