BluOr Bank ha subido la rentabilidad de sus depósitos a 12 y 24 meses. El primero pasa del 2,72% al 2,81% TAE y el segundo del 2,69% al 2,81% TAE, dos cambios que afectan a los plazos más visibles de su oferta para ahorradores que buscan rentabilidad fija sin irse a vencimientos demasiado largos.

La comercialización en España se hace a través de Raisin, la plataforma que permite contratar depósitos de bancos europeos desde una única cuenta online. BluOr Bank tiene sede en Riga, Letonia, y su oferta se dirige al cliente que quiere entrar con importes bajos y mantener el ahorro dentro del umbral cubierto por la garantía europea.

→ ¿Te interesan estos depósitos? Abre en este enlace los depósitos de BluOr Bank

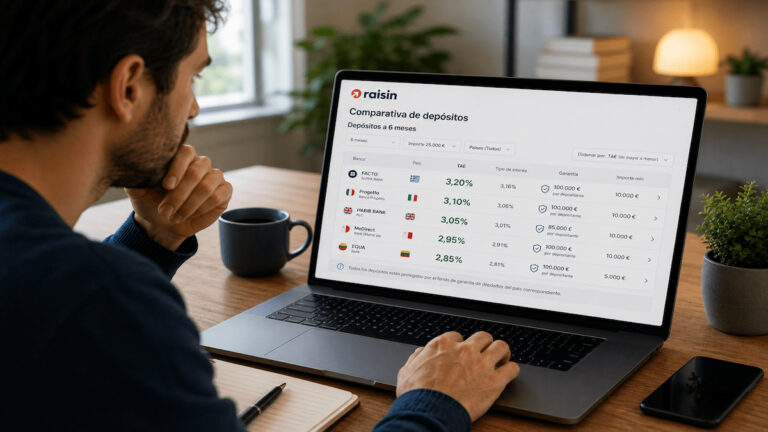

Así quedan ahora los depósitos de BluOr Bank

Tras este ajuste, la oferta de BluOr Bank en Raisin queda así: 0,01% TAE a 3 meses, 2,02% a 6 meses, 2,02% a 9 meses, 2,81% a 12 meses, 2,81% a 24 meses y 1,96% a 36 meses. La subida se concentra, por tanto, en los depósitos de 1 y 2 años, mientras el resto del escaparate se mantiene sin cambios.

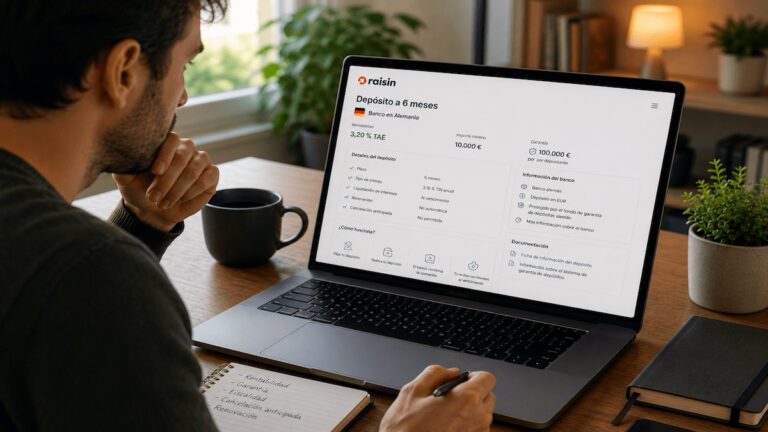

Uno de los puntos diferenciales de este banco está en los importes. El mínimo de contratación es de 1 euro y el máximo de 100.000 euros por cliente y banco, una horquilla poco habitual dentro de Raisin y especialmente llamativa para quien quiere empezar con poco dinero o repartir su ahorro entre varias entidades.

La protección corre a cargo del Fondo de Garantía de Depósitos de Letonia, que cubre hasta 100.000 euros por depositante y banco, incluidos los intereses devengados. Ese límite se aplica sobre el total que el cliente tenga en la entidad, no solo sobre lo contratado a través de la plataforma.

→ Sigue informándote: Cuentas remuneradas que más pagan en mayo de 2026

Funcionamiento, vencimiento y fiscalidad

Estos depósitos son a tipo fijo y se mantienen hasta el vencimiento pactado. El ahorrador conoce desde el principio la remuneración y el plazo, y el dinero queda vinculado al producto durante ese periodo, con el capital y los intereses dentro de las condiciones fijadas al contratar.

Ahora bien, la fiscalidad es uno de los puntos que más conviene mirar en este banco. En Letonia, la retención estándar sobre los intereses es del 25,5%, aunque puede reducirse al 10% por el convenio de doble imposición con España si el cliente presenta a tiempo el certificado de residencia fiscal expedido por la Agencia Tributaria. Después, esos rendimientos deben declararse en España conforme a la situación fiscal de cada ahorrador.

→ Sigue informándote: Así se consigue el depósito al 4% TAE de Banco BiG

Cuánto puede ganar un ahorrador con los nuevos tipos

Un ejemplo práctico: con 10.000 euros en el depósito a 12 meses, un ahorrador obtendría unos 281 euros brutos al vencimiento si mantiene el dinero hasta el final. En el de 24 meses, esa misma inversión generaría unos 570 euros brutos en dos años, tomando como referencia el nuevo 2,81% TAE. La cifra final puede variar por la fiscalidad, pero como referencia rápida sirve para entender el cambio.