BTG Pactual ha mejorado la rentabilidad de tres de sus depósitos a plazo disponibles para clientes en España y lleva su oferta más larga hasta el 2,85% TAE. La subida afecta a los vencimientos de 36, 48 y 60 meses, que pasan del 2,59% al 2,69%, del 2,69% al 2,79% y del 2,76% al 2,85%, respectivamente.

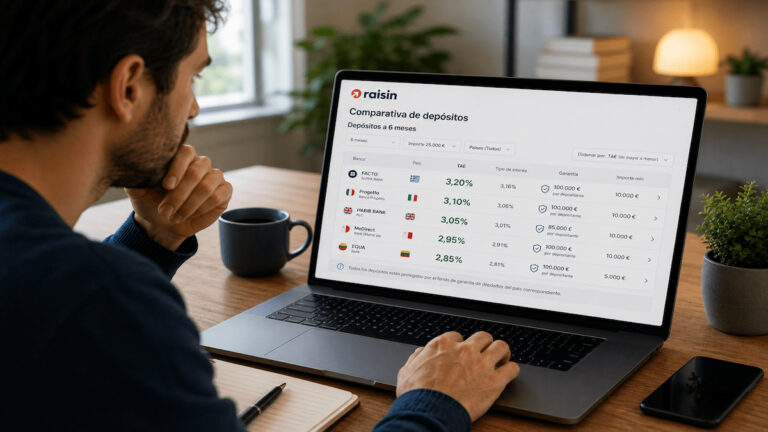

El movimiento refuerza el tramo largo de su escaparate y vuelve a poner el foco sobre una vía cada vez más conocida entre ahorradores españoles: contratar depósitos europeos a través de Raisin, la plataforma que permite acceder a productos de varios bancos desde una sola cuenta online. BTG Pactual Europe, la entidad que comercializa estos depósitos, tiene sede en Luxemburgo y está supervisada por la CSSF luxemburguesa.

→ Profundiza: Mejores depósitos a plazo fijo a 5 años

Así quedan ahora los depósitos de BTG Pactual

Con esta actualización, la oferta de BTG Pactual en Raisin queda escalonada desde el corto al largo plazo. La ficha pública del banco muestra un 1,41% TAE a 3 meses, 1,40% a 6 meses, 1,40% a 9 meses, 1,61% a 12 meses, 2,35% a 24 meses, 2,69% a 36 meses, 2,79% a 48 meses y 2,85% a 60 meses. La mejora, por tanto, se concentra en los plazos de tres, cuatro y cinco años.

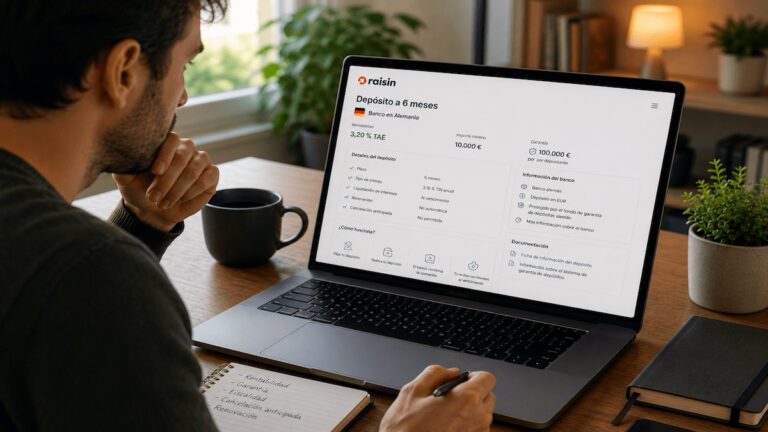

Las condiciones son sencillas para cualquier ahorrador español. El importe mínimo de contratación es de 5.000 euros y el máximo es de 100.000 euros por cliente y banco. Ese límite no es casual: coincide con la cobertura del sistema de garantía, por lo que la entidad y la plataforma acotan la inversión al umbral protegido.

La protección de depósitos corre a cargo del Fondo de Garantía de Depósitos de Luxemburgo, que cubre hasta 100.000 euros por depositante y entidad, incluidos los intereses devengados. También conviene recordar que ese tope cuenta sobre el total que el cliente tenga en ese banco, incluso aunque parte del dinero se haya contratado fuera de Raisin o por otros canales.

→ Sigue informándote: Renault Bank lidera hoy los depósitos a 24 meses

Vencimiento, renovación y fiscalidad

En cuanto al funcionamiento, son depósitos a tipo fijo y sin cancelación anticipada. Eso significa que el dinero queda comprometido hasta el vencimiento. Cuando llega esa fecha, el cliente recibe el capital inicial más los intereses generados en su Cuenta Raisin. Además, los intereses se pagan al vencimiento y no se reinvierten automáticamente.

Hay otro punto práctico que conviene no pasar por alto: la renovación automática. El depósito se renueva de forma automática si el cliente no lo desactiva hasta dos días antes del vencimiento. Si se desactiva a tiempo, el dinero vuelve a la Cuenta Raisin y el ahorrador puede retirarlo o moverlo a otro producto.

Sobre la fiscalidad, Luxemburgo no aplica retención fiscal en origen a estos depósitos para no residentes, de modo que los intereses se abonan en bruto. Después, el contribuyente debe declarar ese rendimiento en España en su declaración del IRPF, conforme a su situación fiscal. Raisin también recuerda en su documentación que la tributación depende de las circunstancias personales y puede cambiar en el futuro.

→ Sigue informándote: Banco BiG ofrece la TAE más alta en depósitos a 6 meses